业绩炸裂、股价暴涨、估值高企,美光未来怎么走?

昨晚,存储巨头美光公布了2025财年四季报,对应截止今年8月28日的三个月业绩。

与分析师预期相比,美光第四财季全面超预期:

预计指引方面,美光预计26财年一季度营收约125亿美元,同比增长43.5%,大超分析师预期的119亿。

虽然当期业绩及指引炸裂,但美光盘后股价波澜不惊,仅略微上涨0.43%: $美光科技(MU)$

业绩火爆VS股价反应冷淡,美光未来何去何从?

在第四财季公布前,美光股价相当凶猛,直接从62美元拉到了170,创下历史新高:

巨大的涨幅已经暗含投资者对本次财报的乐观预期,因此,当实际数据摆在资本市场面前的时候,多数人的反应较为平静。

短期走势受到预期兑现影响,未来会不会重拾升势?

美光是存储芯片巨头,原本产品主要用于PC和手机,但AI爆发后,数据中心快速增长,对存储芯片的需求极具飙升,尤其是HBM(高带宽内存),作为GPU和ASIC(定制化芯片)必备的关键零部件,美光从AI中受益匪浅。

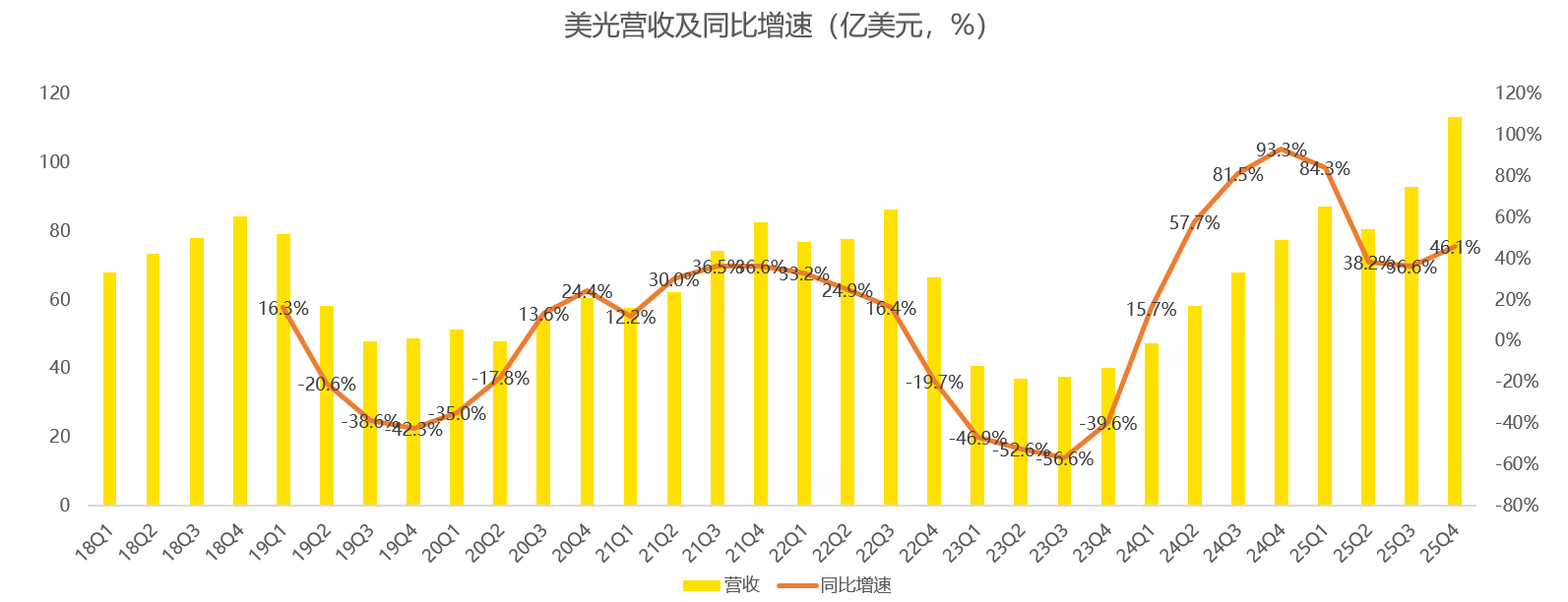

因此,从第四财季来看,美光的收入达到了113.2亿美元,同比大增46%,超过分析师预期的111.5亿,营收创历史记录:

营收大增的关键原因在于HBM供不应求,同时挤压了传统DRAM(动态随机存储器)产能,导致价格上升。

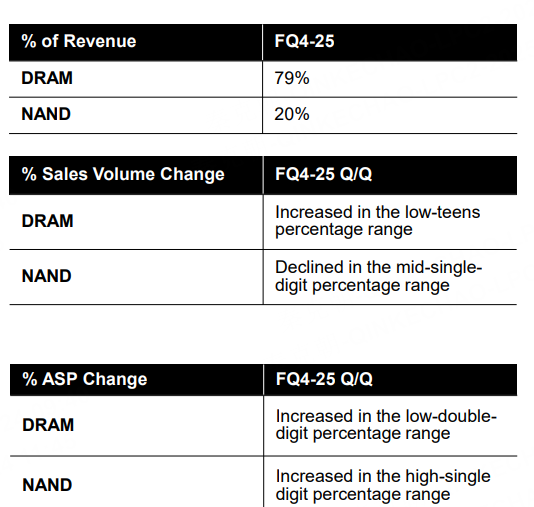

第四财季,美光DRAM出货量环比增长约12%左右,NAND(闪存)同比下降约5%。价格方面,DRAM环比增长低两位数,NAND环比上涨高个位数:

存储芯片价格变动历来较为剧烈,而销量方面的波动略小,因此,当价格上涨时,美光业绩暴增、股价暴涨。反过来,当产品售价下降,美光业绩降幅会非常明显,股价暴跌。

有此特性,美光等存储芯片被誉为最强半导体周期股。

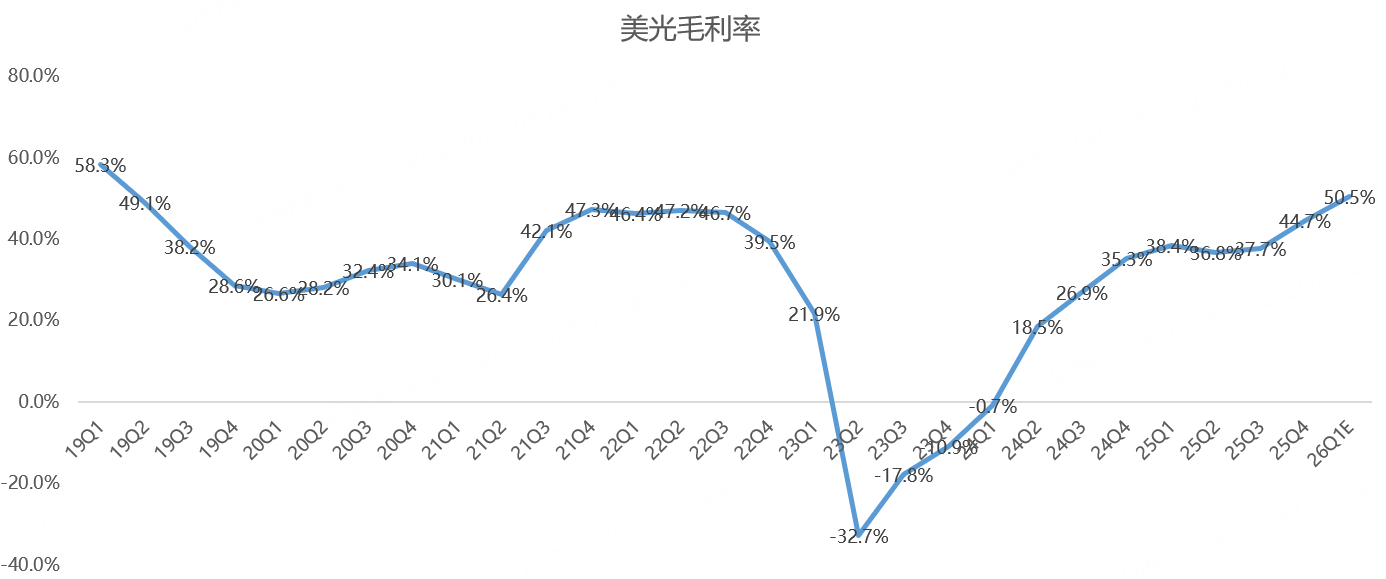

在价格上涨带动下,美光第四财季的盈利能力爆表,毛利率达到了44.7%,远超管理层给出的40%-42%的指引。

更炸裂的是,美光预计26财年一季度的毛利率在50.5%左右,创下近7年来的记录:

展望2026年,美光的HBM3E大部分产能已经与客户签订了价格协议,下一代HBM4E产品已经提供样品,管理层对HBM4E的性能及功耗充满信心,认为将领先竞争对手。

在HBM领域,美光的竞争对手只有SK海力士和三星。SK海力士原本处于领先地位,三星则稍显落后,其12层HBM3E产品刚刚通过英伟达认证。

美光在HMB3E上起步落后于SK海力士,但好在性能及功耗有一定的优势,加上美光有美国身份,特朗普政府又对芯片自主可控颇有执念,英伟达或倾向美光。

因此,在HBM4E时代,美光或将继续蚕食竞争对手的市场份额。

目前,HBM等数据中心存储芯片贡献的收入已经占总收入的50%以上,单第四财季,HBM产品的收入就达到了20亿美元,未来AI对业绩的拉动作用将更明显。

业绩会上,美光上调了2025年数据中心服务器需求展望,由此前的个位数增长上调至10%;同时美光上调了PC出货量,由此前的低个位数改为中个位数;对手机出货量保持了谨慎,维持此前低个位数增长的展望;汽车及工业市场在第四财季的表现超过了管理层预期。

因此,美光预计2026年DRAM的供应将进一步紧张,NAND需求也将出现复苏。由此,美光计划在26财年增加资本开支,虽未提及具体数据,但一季度资本开支计划为45亿美元,年化在180亿左右,显著超过2025财年138亿的资本开支水平。

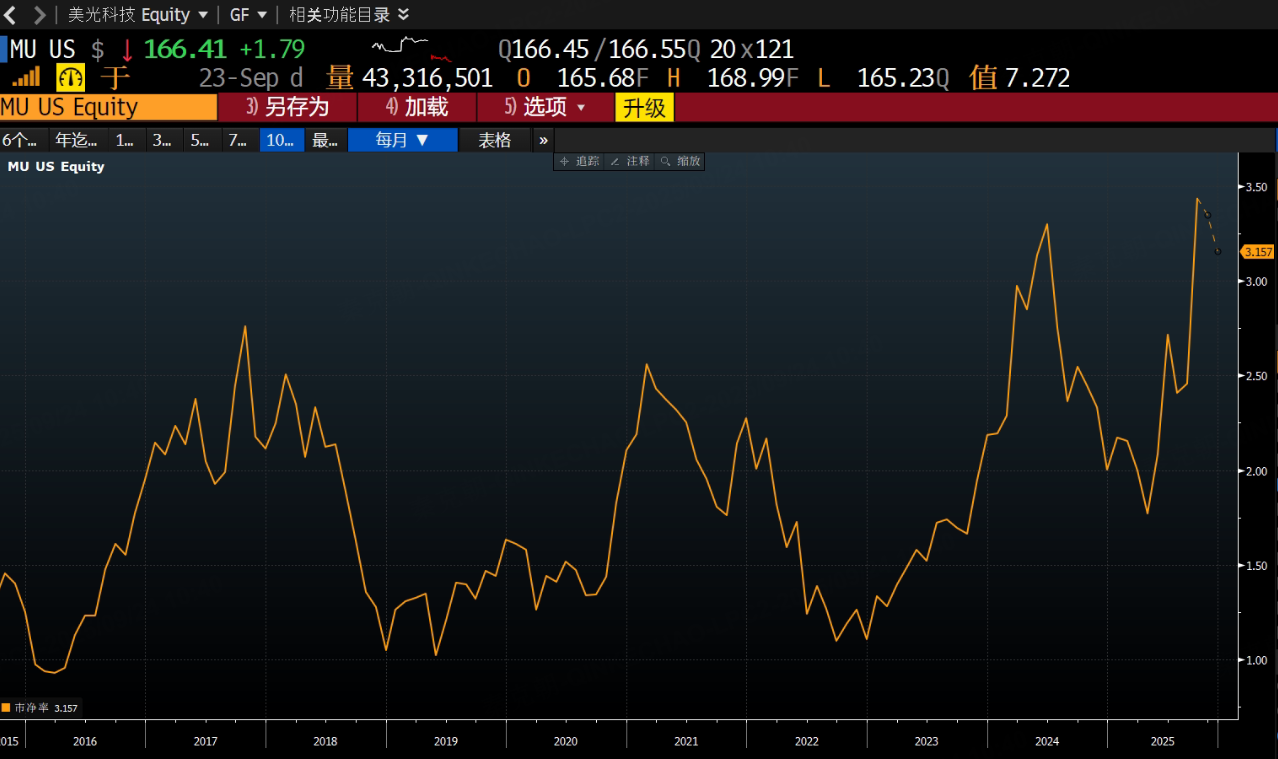

由此来看,美光的景气度将延续至下一年,但问题是,暴涨之后的美光,市净率估值已经处于近10年来最高水平:

高估值将对美光形成掣肘,未来的涨幅很难复制此前表现,市场需要科技巨头在资本开支方面更乐观的指引。

美光是半导体行业中较早发布三季报(美光第四财季包含自然三季度中的近2个月),对其他半导体公司有一定的指导作用。

从美光第四财季超预期来看,英伟达作为HBM核心用户,当前业绩大概率也将超预期。而美光26财年大幅增加资本开支,验证了市场此前对半导体设备公司的乐观预期,AI的发展终将刺激晶圆厂投资。 $英伟达(NVDA)$ $阿斯麦(ASML)$ $应用材料(AMAT)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61