台积电快见顶了!

昨日,有媒体报道称,台积电2纳米制程产品将较上一代涨价50%!

受此影响,台积电昨日股价上涨3.7%,续创历史新高。 $台积电(TSM)$

2纳米是台积电最先进工艺制程,预计今年下半年量产,明年开始大规模出货。

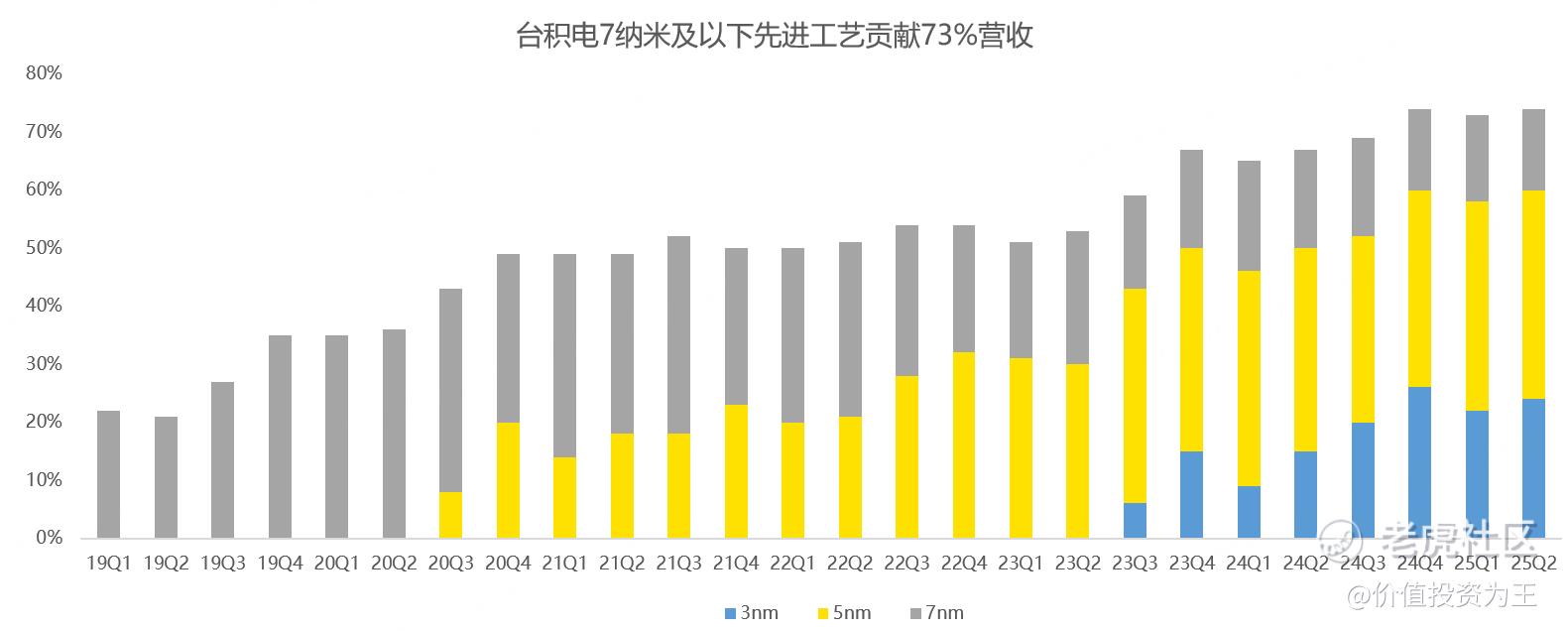

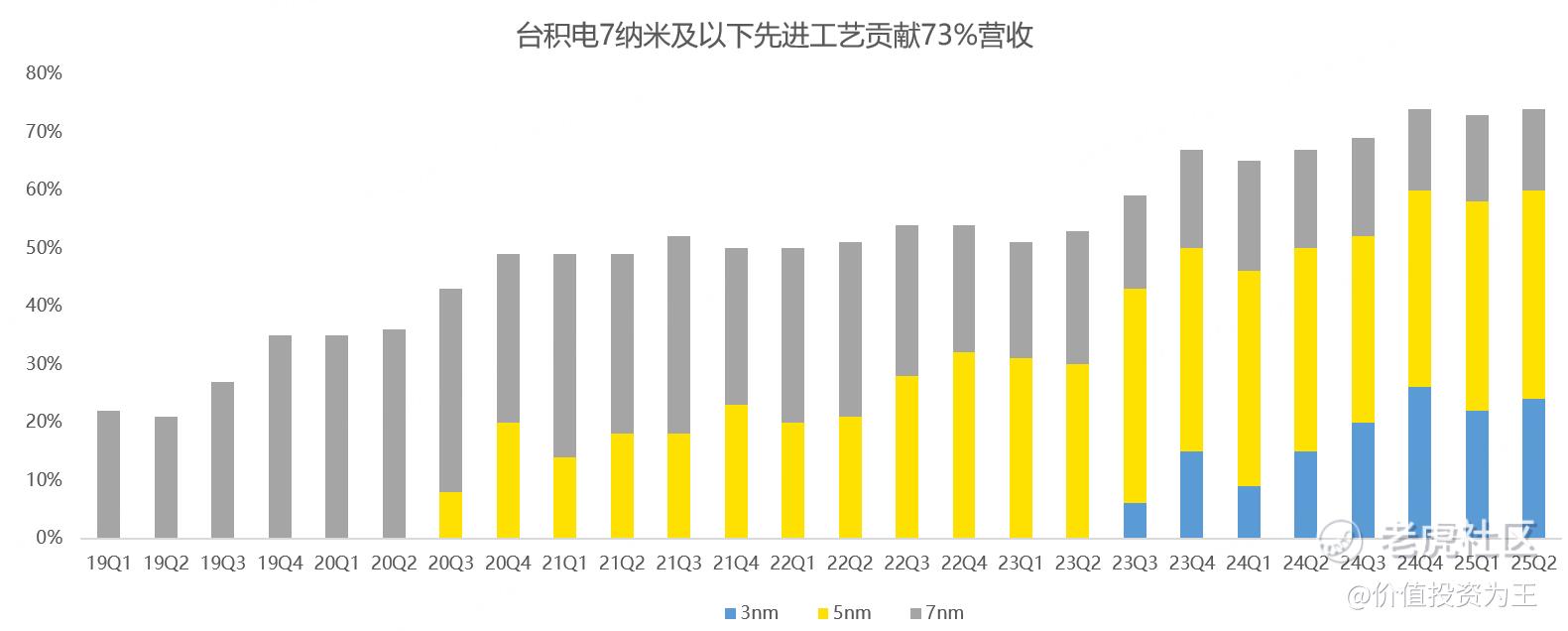

一般而言,芯片生产工艺越先进,价格越高,台积电盈利能力越强。参考3纳米量产速度,预计2纳米工艺将快速贡献可观的收入:

产品涨价对台积电来说当然是利好,何况是50%的幅度,但一个现实的问题是,经过近3年的上涨后,台积电的市净率估值正在接近2021年牛市最高点:

半导体本是周期性行业,主要受手机、PC出货量影响,但是,2022年底,ChatGPT带火AI大模型后,AI芯片带来巨额增量,让本次半导体景气周期远超以往。

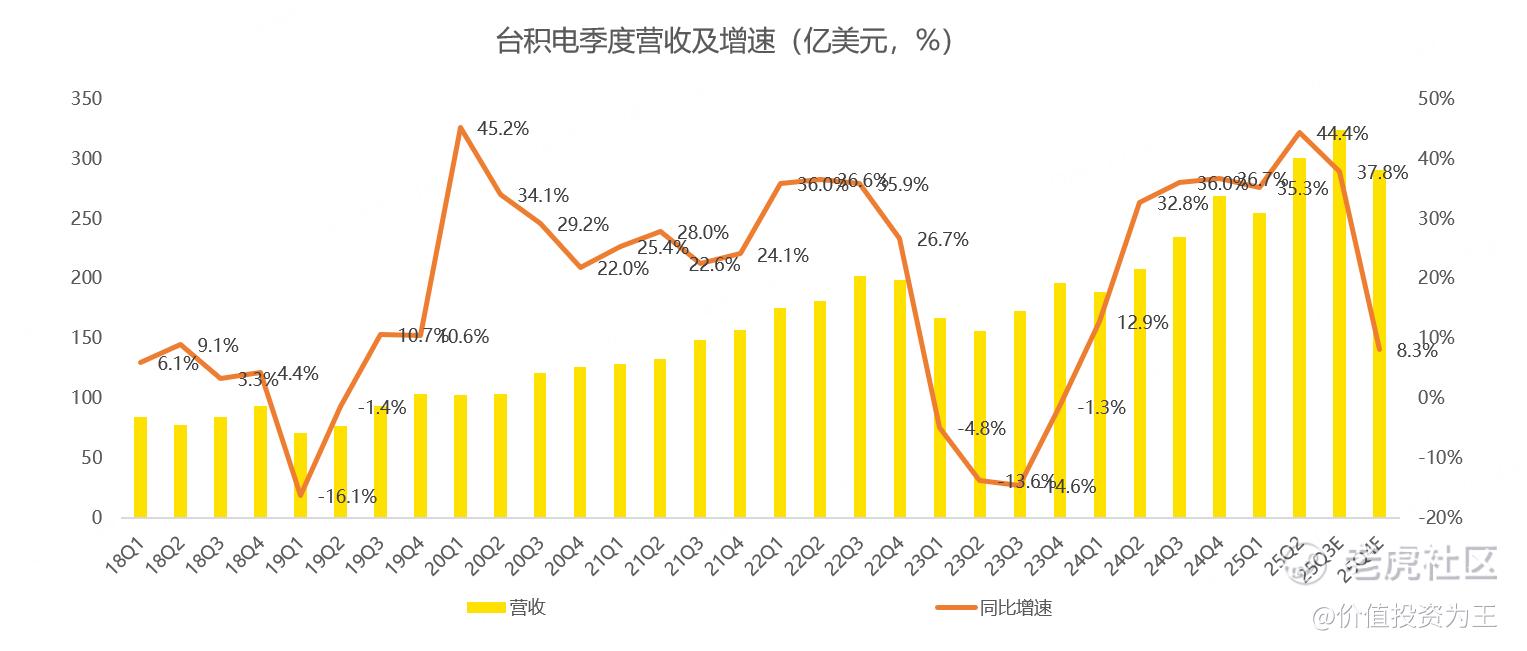

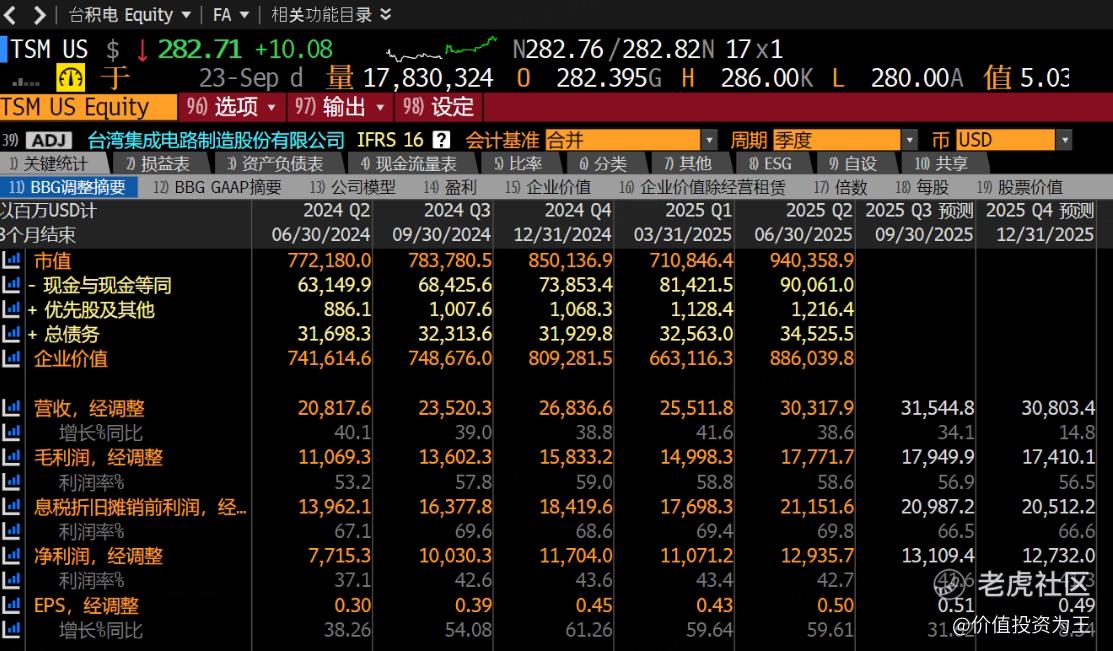

不过,根据台积电的业绩指引,2025年的营收增速约30%,其中,预计三季度的营收在318-330亿美元,按照中值算,同比增长37.8%。

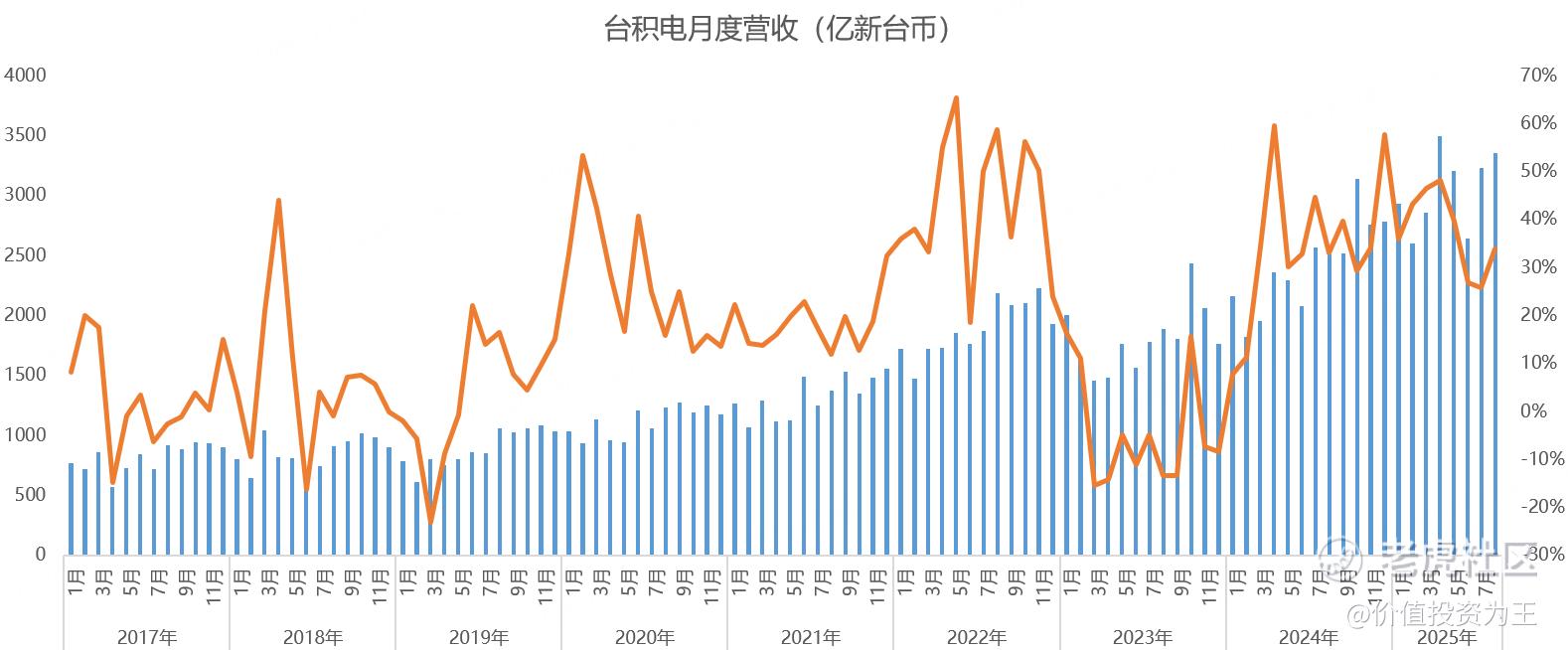

根据台积电公布的月度销售数据,7-8月合计营收6589亿新台币,同比增长29.8%:

从汇率上看,新台币三季度较二季度有所贬值,但依然高于去年同期:

由此来看,台积电三季度仍将保持高增长。

但是,根据公司年度30%收入的增速指引推算,四季度的收入或在291亿美元左右,同比增速将降至8.3%左右:

目前,彭博上的分析师,对四季度营收增速的预测是14.8%:

考虑到台积电指引往往保守,全年营收增速大概率会超过30%。但不管怎样,四季度的营收增速都将下一个台阶。

明年,科技巨头在AI芯片上的资本开支虽然仍会增加,但同比增速在高基数的情况下,大概率会放缓,如Omdia最新发布的《云与数据中心AI处理器预测报告》显示,AI数据中心芯片市场持续快速增长,但已有迹象表明增速开始放缓。AI基础设施的蓬勃发展推动预测值大幅上调,2024年GPU和AI加速器出货金额达1230亿美元,2025年预计增至2070亿美元,2030年将达2860亿美元。虽然2022至2024年间市场年增长率超过250%,但2024至2025年的增速预计将回落至67%左右。AI基础设施支出占数据中心总支出的比例预计在2026年达到峰值(届时几乎所有增量支出都将由AI驱动),之后将逐步回落至2030年。

因此,目前分析师对台积电2026年的营收增速预测是16.3%。

在成长性放缓的情况下,台积电的估值逼近历史最高位,怎么看,也该谨慎了。

我手里还有些台积电,待股价突破300大关,打算逐步清仓,然后蹲一个下行周期!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61