阿里的AI大跃进:BABA的估值仍未完全释放,目标价升至195

如果你在关注那些重塑全球格局的科技巨头,那阿里巴巴在2025年云栖大会上刚发布的重磅消息绝对值得一刷。作为一个专注追踪中概股和云计算的论坛老鸟,我觉得这波操作标志着阿里正加速冲刺人工智能新时代, $阿里巴巴(BABA)$ $阿里巴巴-W(09988)$ 的机会越来越明显。

阿里对超级智能的战略布局:从云栖大会看长远

大会伊始,阿里云年度盛会就亮出了杀手锏。CEO吴泳铭在开幕致辞中直言,公司将在未来三年内加大AI和云计算投入,超出原定的3800亿元人民币预算门槛。这番表态是为了紧跟人工超级智能(ASI)的浪潮——管理层坚信,大型模型将成为新一代操作系统,而AI云平台则演变为下一代计算核心。从长远看,他们预判全球超级云平台将缩减至5-6家巨头,阿里正瞄准这份蛋糕,打造全球顶尖的全栈AI服务体系,包括顶级模型、全球智能云网络,以及开发者友好的开放生态。这不是空谈,而是从电商起家转向AI全能手的转型信号。

模型迭代与基础设施强化:实战升级抢滩

最让我眼前一亮的,是阿里在AI模型、开发工具和底层设施上的实打实推进。模型层面,他们推出迄今最大最强的Qwen3-Max,其指令优化版在测试中已超越GPT-5-Chat的聊天能力;同时升级了Qwen3-VL的多模态视觉语言模型、Qwen-Coder的编程工具,以及Wan视觉系列和Fun音频家族的多媒体处理。这些不是零散补丁,而是基于300多个开源AI模型的生态整合。

为助力开发者,阿里推云模型工作室Bailian,提供从代理开发到优化的全链路支持。基础设施上,高密度潘玖超级节点服务器、HPN8.0高性能网络架构、AI时代分布式存储CPFS,以及凌隼AI集群的训练、推理和强化学习加速,都得到显著增强。这些硬件和软件的协同,让企业AI落地门槛大幅降低,预计将拉动更多用户涌入并变现。

云业务爆发与电商稳健:双轮驱动未来

谈商业化,云端机会最亮眼。得益于原生AI需求激增、海外市场拓展,以及传统行业如汽车、金融和具身智能的快速拥抱,阿里云营收潜力巨大。公司凭借云+AI一体化服务,预计EV(电动车)、金融和机器人等领域将迅猛起量。分析师看好未来三年云业务复合增速超30%,这将成为整体业绩的强劲推手。

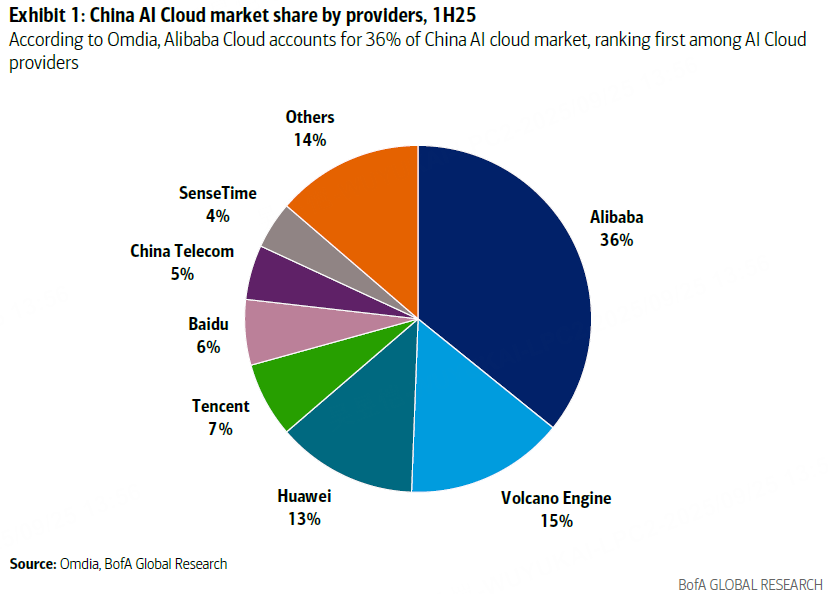

电商板块也不能忽略,尽管AI风头正劲,但核心零售业务依然坚实,为整体提供缓冲。根据Omdia上半年2025数据,阿里云在中国AI云市场份额达36%,稳居首位,远超火山引擎的15%和**的13%。这份领先地位,进一步巩固了其在高增长赛道的护城河。

数据拆解估值合理,目标价195美元+

估值角度看,BABA性价比高。

采用多期DCF和分部估值法,目标价上调至195美元/ADS(或190港元/股):核心运营贡献170美元(已扣除新项目现金流出,净现金8亿美元不变,折现率11%,永续增长3%);上市和非上市投资加14美元;蚂蚁集团持股估值11美元(基于最近回购的785亿美元总值)。

盈利预测微调上行:2026-2028财年每ADS收益增0-4%,分别为人民币5.45元、7.24元和9.54元。共识每股收益(Visible Alpha)为6.18元、7.72元和9.42元,留有超预期空间。动态市盈率从2025财年的22倍降至2028年的15倍,EV/EBITDA从15倍收窄至8倍。自由现金流收益率从2.8%升至近7%,支撑回购和股息(收益率约1.2%)。

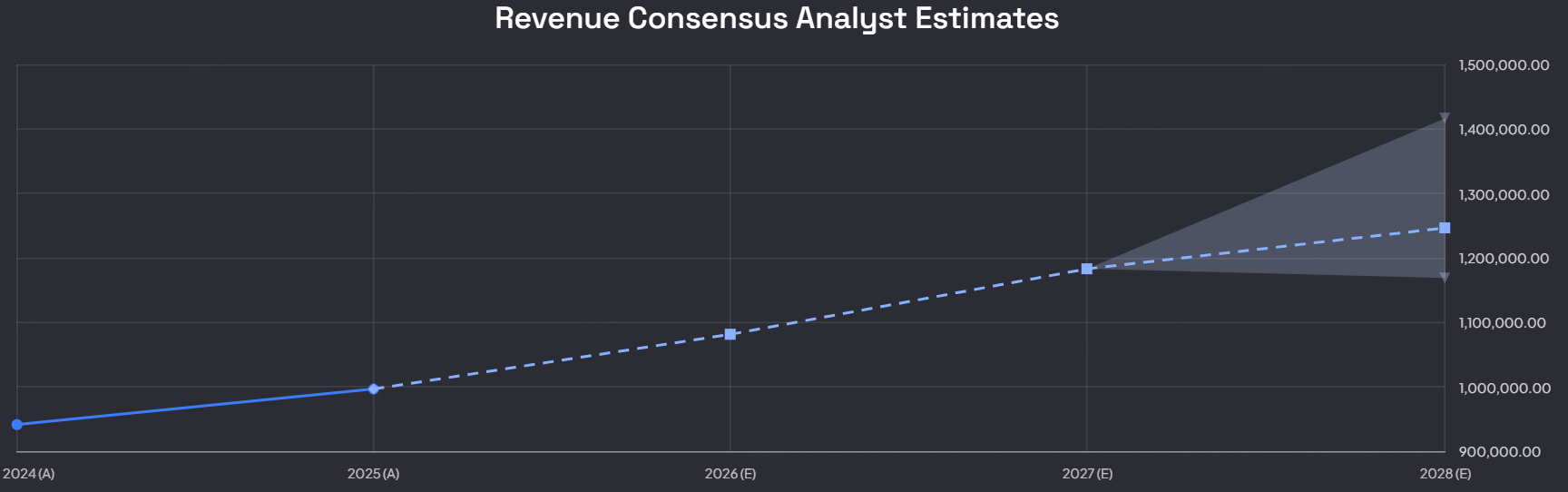

公司层面,2025财年营收预计9960亿元人民币,2028年攀升至1.38万亿元;调整后净利从1300亿元增至1740亿元。运营利润率从14%扩至14%以上,ROE至13%。资产负债表稳健,净债务转正,现金流充裕覆盖扩张。

隐忧提醒:多重风险需警惕

当然,投资无捷径。宏观消费疲软可能拖累电商;海外和技术重金投入若回报滞后,会成负担。监管压力不小,包括数据安全、反垄断、美中贸易摩擦和PCAOB审计。竞争加剧来自短视频社交平台,以及AI新军。宏观黑天鹅如疫情、经济转型、地缘冲突,也可能搅局。管理层变动若引发战略混乱,执行力将受考验。

负面情景下,若风险兑现,估值或下探,但基准假设是平稳应对。

BABA买入时机已至?

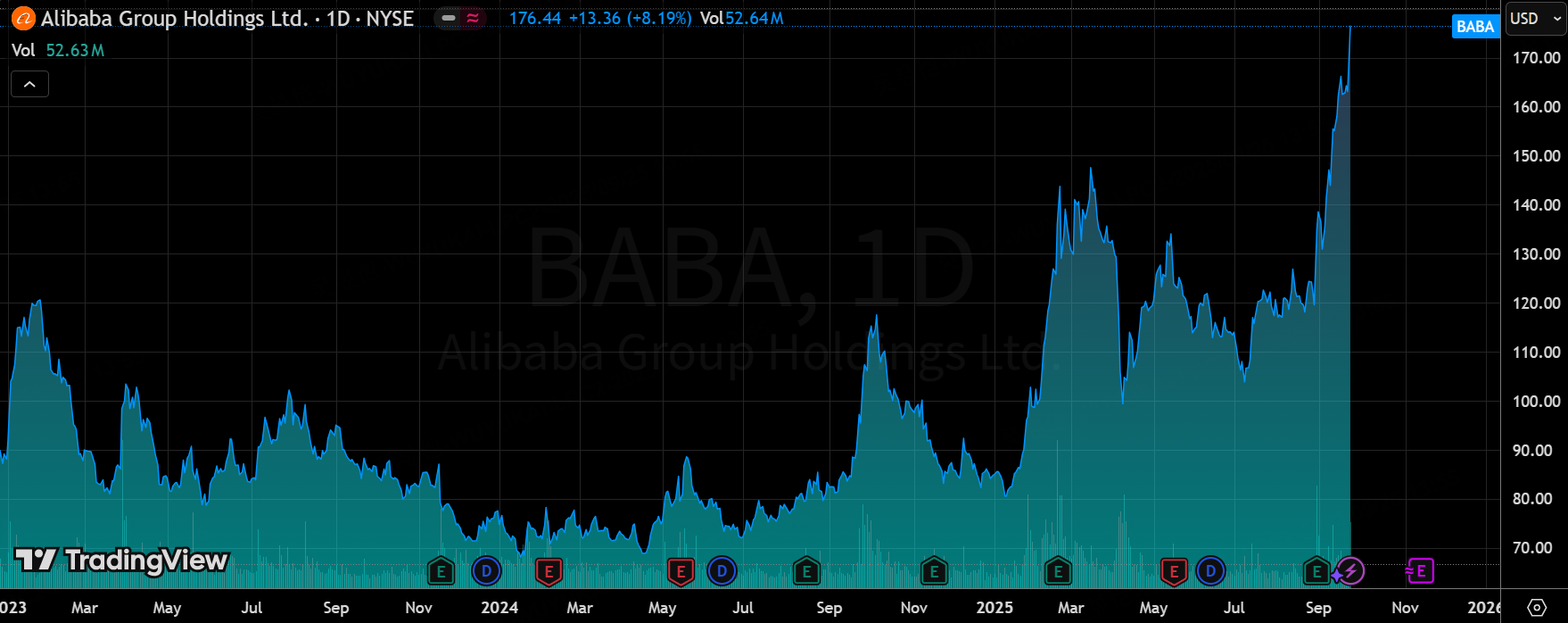

阿里对ASI的押注远非一时兴起,而是长期增长的引擎。云端爆发叠加电商韧性,195美元目标提供约20%空间,从163美元现价起步值得加仓。作为中概AI的优质标的,BABA适合布局新兴市场而不追高。我维持买入评级,基本面支撑长期回报。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61