国庆、中秋双节来了,持股还是持币过节?四季度A股走势如何,复盘历史国庆前后A股走势,节后5个交易日上涨概率达80%

国庆、中秋双节假期临近,持股还是持币过节再度成为股民的灵魂考题,复盘历史国庆前后A股走势,或许能给大家带来一定的参考。

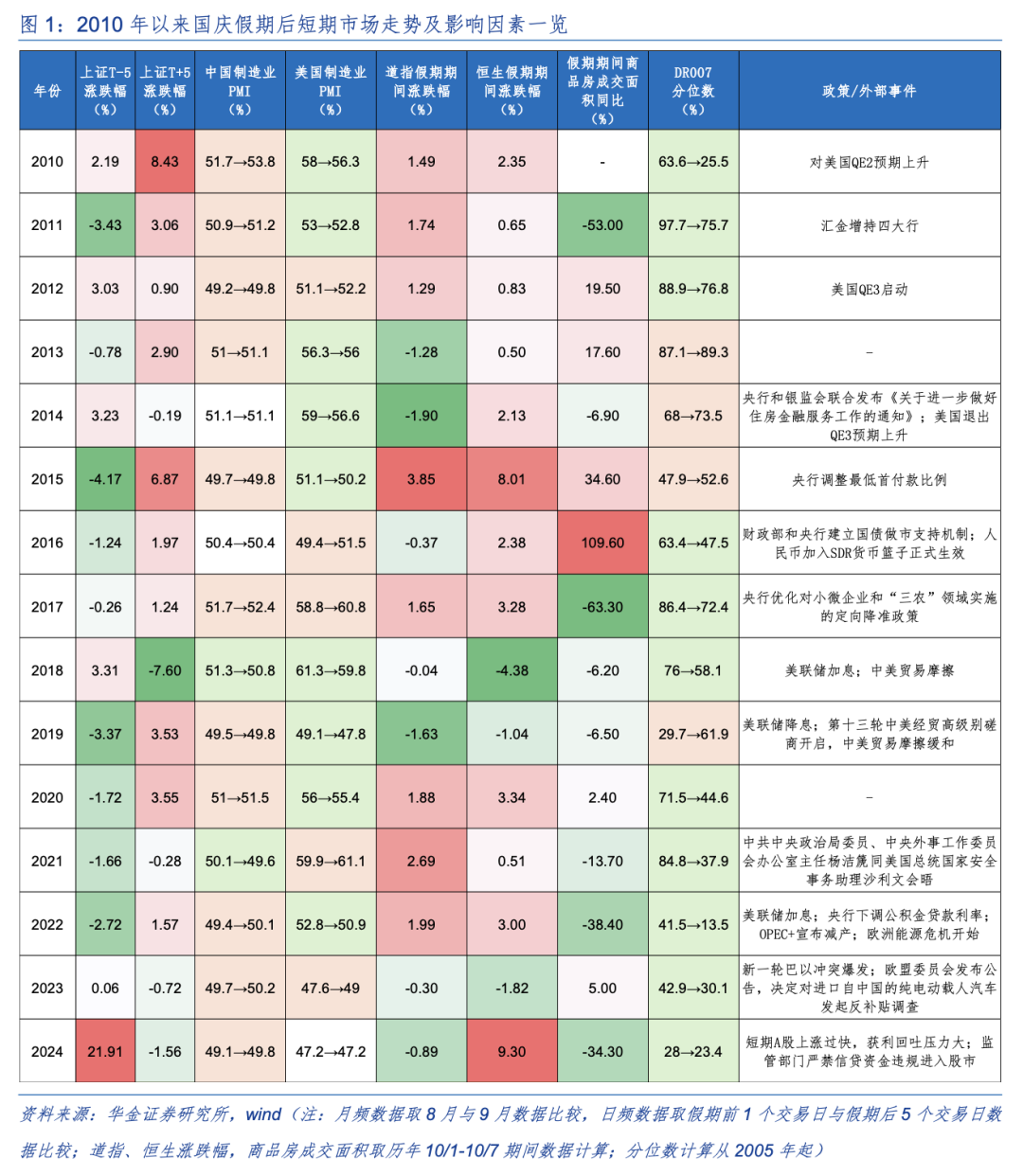

数据统计显示,2010年至2023年,代表整体A股表现的万得全A指数在国庆节后5个交易日上涨概率达80%,其中2010到2023年涨跌幅均值为2.2%,不过2024年则跌超4%。同期,中证1000、中证800等指数的上涨概率也达到80%,创业板指、上证50、上证指数等主要宽基指数上涨概率则为66.7%。且2010年至2023年,万得全A指数在国庆节后20个交易日上涨概率达71.4%,其余多数主要宽基指数如上证指数、深证成指、沪深300等指数,上涨概率也高于70%。2024年在“924”利好政策加持下,10月8日,A股以跳空高开方式触及3674.4点,单日成交额创纪录达3.48万亿元,超1700只个股涨幅超10%,不过随后A股出现高开低走的情况。

整体看,若节前A股表现偏震荡,节后A股表现则可能偏强。2010年以来的15年中有12年节后表现和节前反向,即节前5个交易日内上证上涨(或下跌),则节后5个交易日内上证下跌(或上涨)。近期A股表现偏震荡,从9月22日到9月26日上证综指仅小幅上涨0.21个百分点,节前最后2个交易日内仍大概率维持震荡趋势。

过往节后A股的科技成长和部分周期行业表现不错,A股领涨行业和假期期间美股领涨行业相关度较高,如2015年的能源、材料和信息技术,2016年的信息技术,2017年的可选消费和医疗保健,2018年的能源和金融,2019年的房地产和公用事业,2020年的公用事业、工业和材料,2022年的能源、工业和信息技术,2023年的通讯服务、信息技术、医疗保健和可选消费,2024年的工业、金融、通讯服务和信息技术。

华金策略指出,当前来看,今年节后科技成长和部分核心资产等表现可能相对占优:首先,历史经验上消费和科技行业在节后可能在日历效应上占优,但短期科技景气持续上行,消费景气偏弱;其次,历史经验上,产业趋势上行的强势行业节后可能继续强势,当前来看表现偏强的电子、通信、计算机、电新等科技和核心资产相关行业产业趋势持续向上,节后有望延续强势。

对于四季度走势,广发策略指出,统计回溯05年以来市场,部分顺周期板块在四季度呈现出较为明显的日历效应。按照申万二级分类,2005年至今四季度上涨概率超65%、且跑赢沪深300概率在60%以上的行业仅12个,分别是厨卫电器、轨交设备、其他电源设备、白色家电、食品加工、通用设备、自动化设备、农产品加工、风电设备、工程机械、专用设备、休闲食品。这类行业相比于其他周期板块而言业绩波动率略低,但仍有赖于相对平稳的宏观预期。

兴业证券首席策略分析师张启尧认为,当前资金面正反馈仍偏积极 ,交易性资金活跃度维持高位,融资交易活跃度处于2018年以来高位区间,近期参与交易的投资者数量回升,印证市场热度。他判断,A股上行态势有望延续,“上行过程中不建议轻易离场”:积极型投资者可继续参与流动性驱动行情,博弈AI、芯片、机器人等高弹性方向;稳健型投资者可聚焦港股互联网、军工、创新药、新能源等景气板块。

太平洋证券表示,科技板块整体依旧表现强势,但上涨已经出现分化,此前领涨的个股略显疲态,新的低位个股在补涨,资金畏高的态势较为明显,且板块筹码较为拥挤,已经拥有科技持仓的投资者可适当获利了结降低持仓成本。反内卷相关板块仍在底部,且相关商品有了企稳回升的迹象,后续或迎来股商齐涨的行情。

私募排排网调查显示,有70.19%的私募对节后行情持乐观态度,还有20.19%和9.62%的私募分别对节后行情持中性态度和谨慎态度。市场主线上,59.62%的私募看好AI、半导体、人形机器人、智能驾驶、创新药等科技成长方向;21.15%的私募看好新能源、房地产产业链等估值修复方向;另外还有部分私募看好银行、保险、公用事业等高股息方向,贵金属、有色、石油、煤炭等周期股方向以及新兴消费、受益于政策补贴的传统消费等泛消费方向。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61