27.28亿并购四家企业,渤海汽车能否走出经营困局?

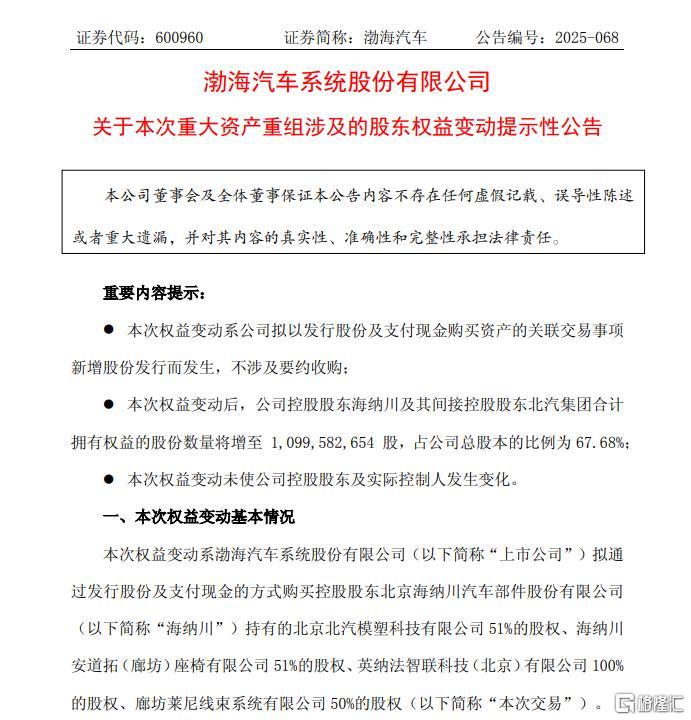

9月29日晚,渤海汽车发布公告称,公司拟以发行股份及支付现金的方式购买海纳川持有的北汽模塑51%股权、廊坊安道拓51%股权、智联科技100%股权和廊坊莱尼线束50%股权,预计交易价格为27.28亿元。

同时,公司拟向不超过35名特定对象发行股份募集配套资金,总额不超过13.79亿元。

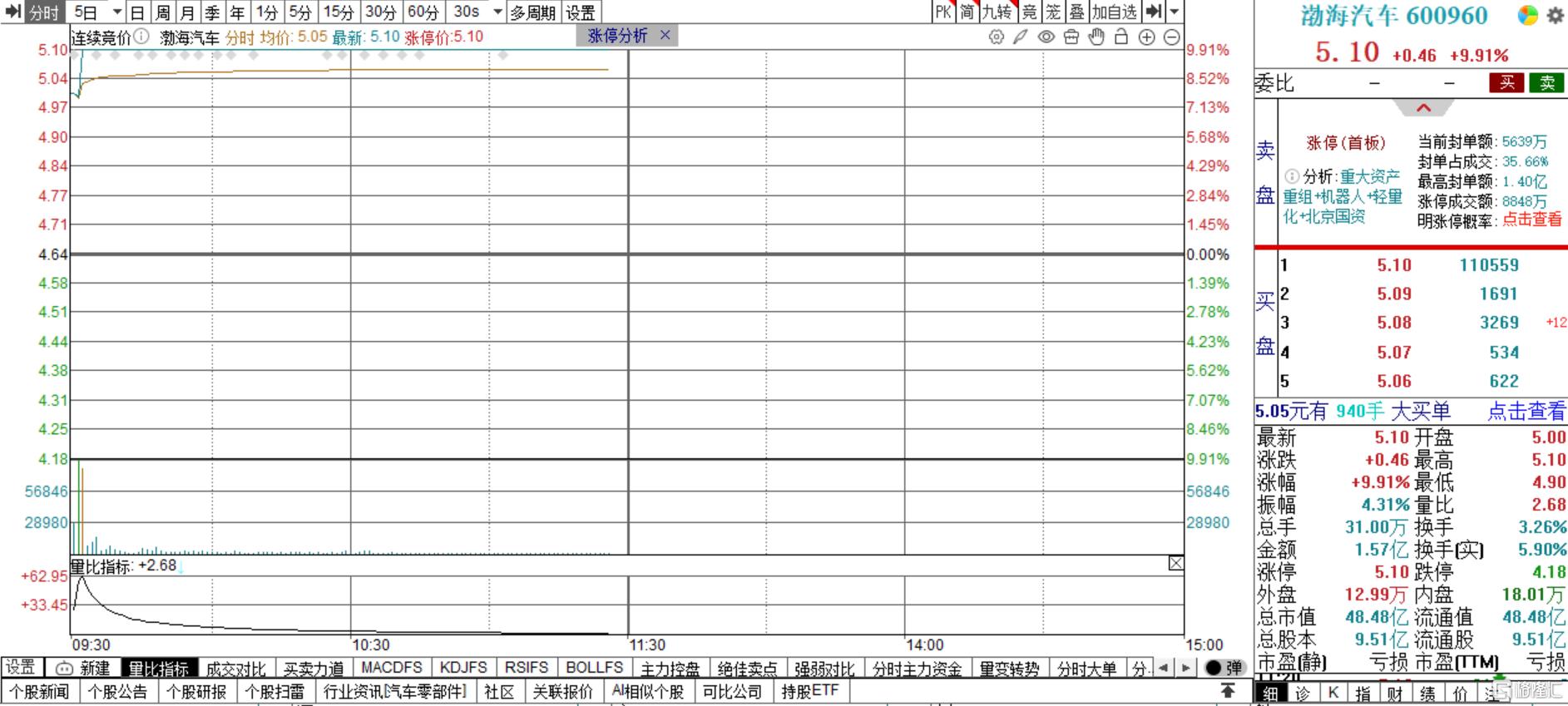

今日开盘后,渤海汽车涨停报5.10元/股,总市值48.48亿元。

27亿收购+14亿募资

根据公告,渤海汽车拟以发行股份及支付现金的方式购买海纳川持有的北汽模塑51%股权、廊坊安道拓51%股权、智联科技100%股权和廊坊莱尼线束50%股权。

这四家标的公司,收购的估值以2024年经审计财务数据为基础,还结合了行业平均市盈率、市净率及业绩承诺水平综合确定。

其中,北汽模塑51%股权交易价15.23亿元,对应2024年市盈率约6.3倍(按标的全年4.78亿元净利润计算);

廊坊安道拓51%股权定价4.89亿元,标的2024年净利润8600万元,市盈率约11倍;

智联科技100%股权作价1.76亿元,标的2024年亏损3610.69万元,考虑其拥有12项智能座舱相关专利及与北汽集团的保底知识产权分成协议(2025-2028年累计不低于8000万元),估值仍体现技术溢价;

廊坊莱尼线束50%股权交易价5.4亿元,对应标的2024年净利润2.9亿元,市盈率仅3.7倍。

上述四家标的公司,都是海纳川在汽车零部件细分赛道的资产,还分别明确业务定位与核心竞争力,各公司分别聚焦于塑化汽车装饰件、汽车座椅骨架及配件、汽车电子产品、汽车线束等。

为保障上市公司及中小股东利益,此次交易设置业绩承诺,承诺期自本次购买资产交易实施完毕后连续三个会计年度。

按照持股比例计算,北汽模塑、廊坊安道拓、廊坊莱尼线束承诺2025-2028年度合计净利润不低于3.48亿元、3.46亿元、3.71亿元及3.88亿元,智联科技则承诺保底知识产权收入分成额。

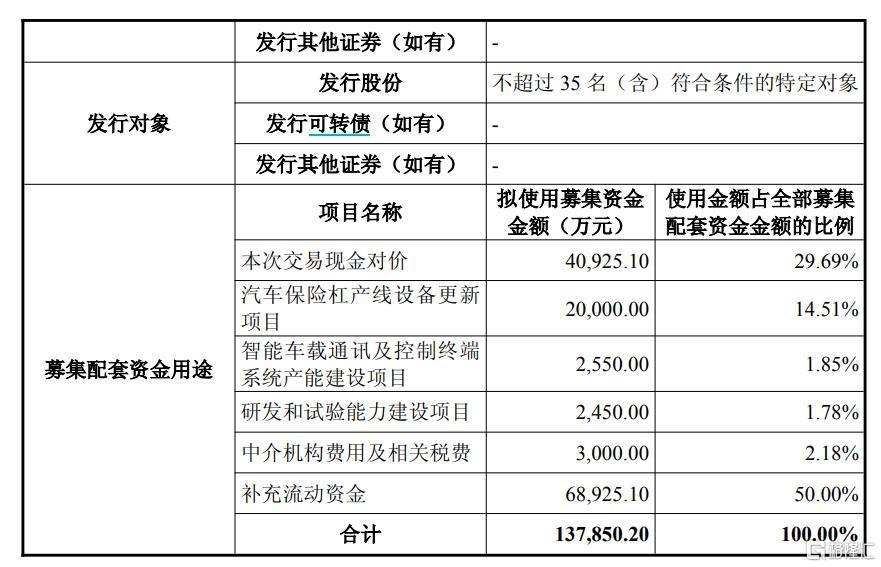

另一方面,渤海汽车拟募资总额不超过13.79亿元,发行对象不超过35名特定投资者(含公募基金、社保基金、保险机构等)。

募资用途主要有支付本次交易现金对价、汽车保险杠产线设备更新项目、智能车载通讯及控制终端系统产能建设项目、研发和试验能力建设项目、中介机构费用及相关税费,并补充流动资金。

值得一提的是,此次补充流动资金的金额高达6.89亿元,占比更是超过了50%,这也是为了缓解公司的流动性压力。

被海外子公司“拖累”

今年7月8日,渤海汽车公告,公司于近期收到上交所相关部门下发的《关于渤海汽车系统股份有限公司2024年年度报告的信息披露监管问询函》,要求其就2024年业绩预告与实际亏损差异较大、子公司破产相关事项等多个问询问题进行说明。

今年1月25日,渤海汽车的业绩预告显示,预计2024年实现归属于上市公司股东的净亏损4亿-4.95亿元。而后在4月25日,2024年年报则显示,公司2024年实际归属于上市公司股东的净亏损12.637304亿元,与业绩预告的数据相差约8亿元。

渤海汽车回应称,德国子公司BTAH受到了不可预测且不可控事件影响,触发德国破产条件,才导致两次公告数据存在出入。

根据相关法规,渤海国际和BTAH财务报表由持续经营假设基础改为非持续经营假设基础,涉及相关调整金额-8.4574.98亿元。若剔除此部分由于不可预测且不可控事件导致的调整事项影响,公司2024年归属于上市公司股东的净利润为-4.179806亿元。

而再细看历史数据,2021年至今渤海汽车处于持续亏损状态。

2021年-2023年,渤海汽车营业收入分别为44.15亿元、41.02亿元、46.70亿元,归母净利润分别为-9010.71万元、-6225.84万元、-19880.64万元。

今年一季度,渤海汽车实现营业收入9.97亿元,同比减少13.80%;归母净利润为55.68万元,去年同期为-4523万元。

除此之前,公司现金流也处于十分紧张的状态。

截至今年6月末,渤海汽车账上货币资金仅为6.1亿元,短期借款达到了12.43亿元,还有长期借款2.27亿元。

对于此次收购,渤海汽车曾表示,重组的一大目的就是在经营端提升渤海汽车资产规模、营业收入和净利润水平,助力其进一步拓展收入来源和提升盈利能力。在市场端,渤海汽车希望通过并购,快速提升其技术水平、丰富产品矩阵、满足主机厂不断升级的需求,帮助企业扩大市场份额。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61