ETF日报-A股三大股指全线收跌,规模最大化工ETF(159870)获资金逆市布局,净申购超6亿份,连续四个交易日实现资金净流入(1010)

一、市场行情回顾

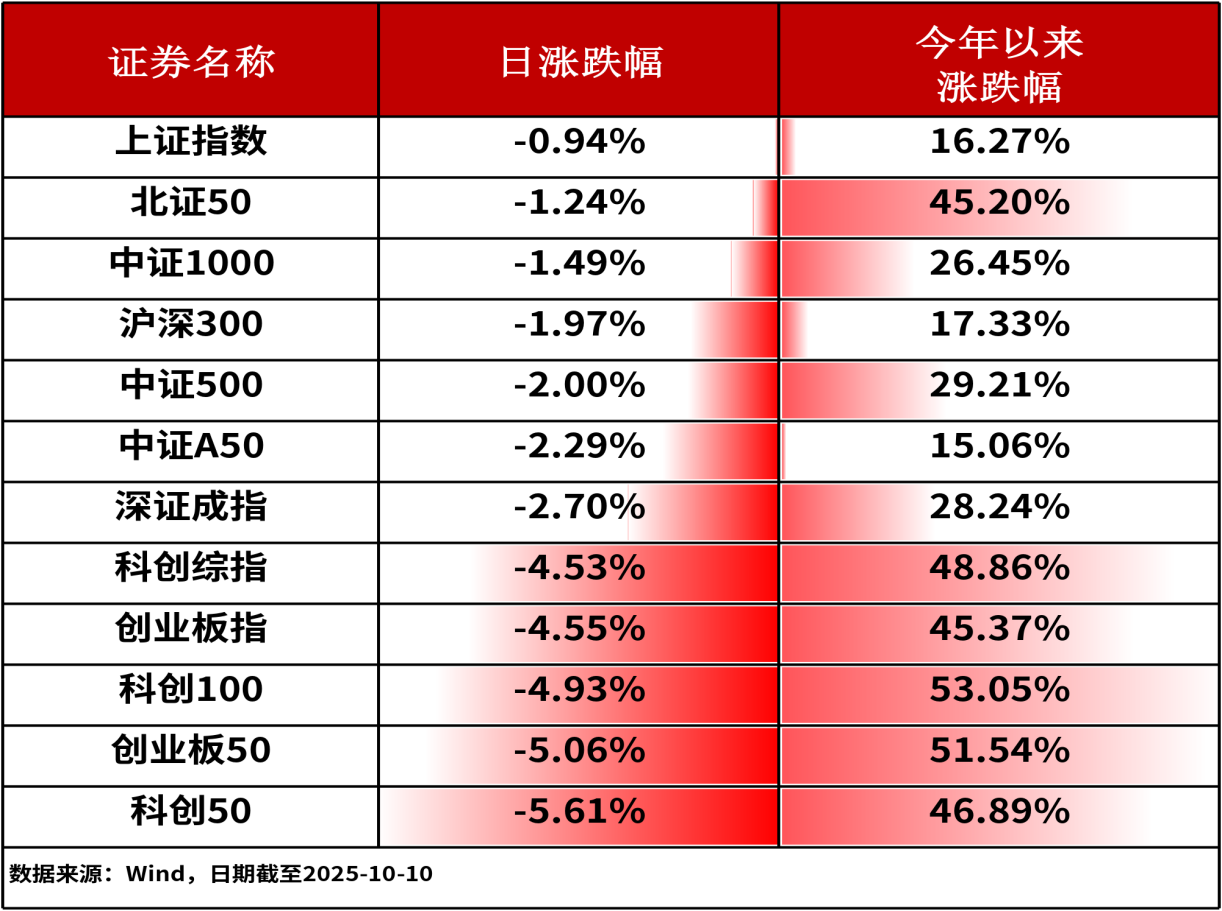

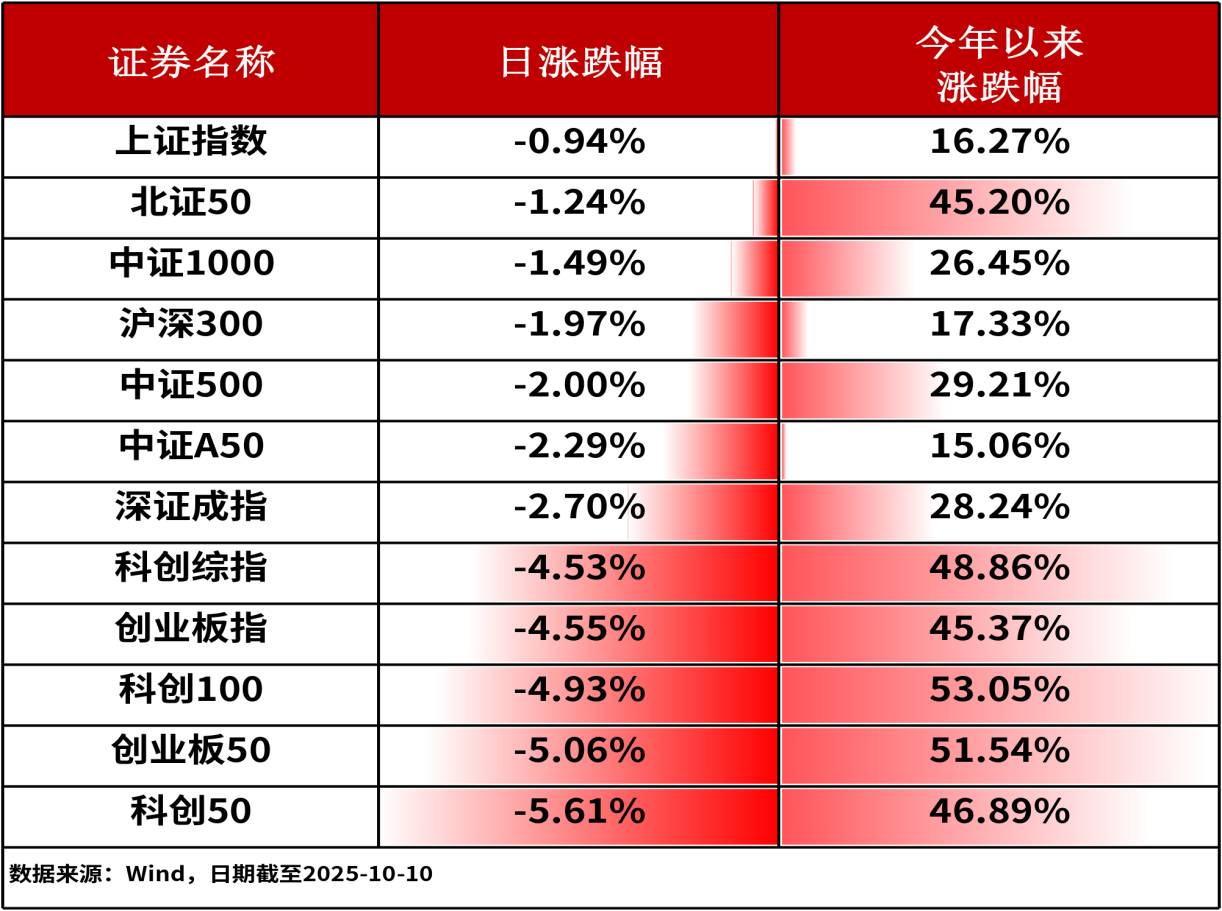

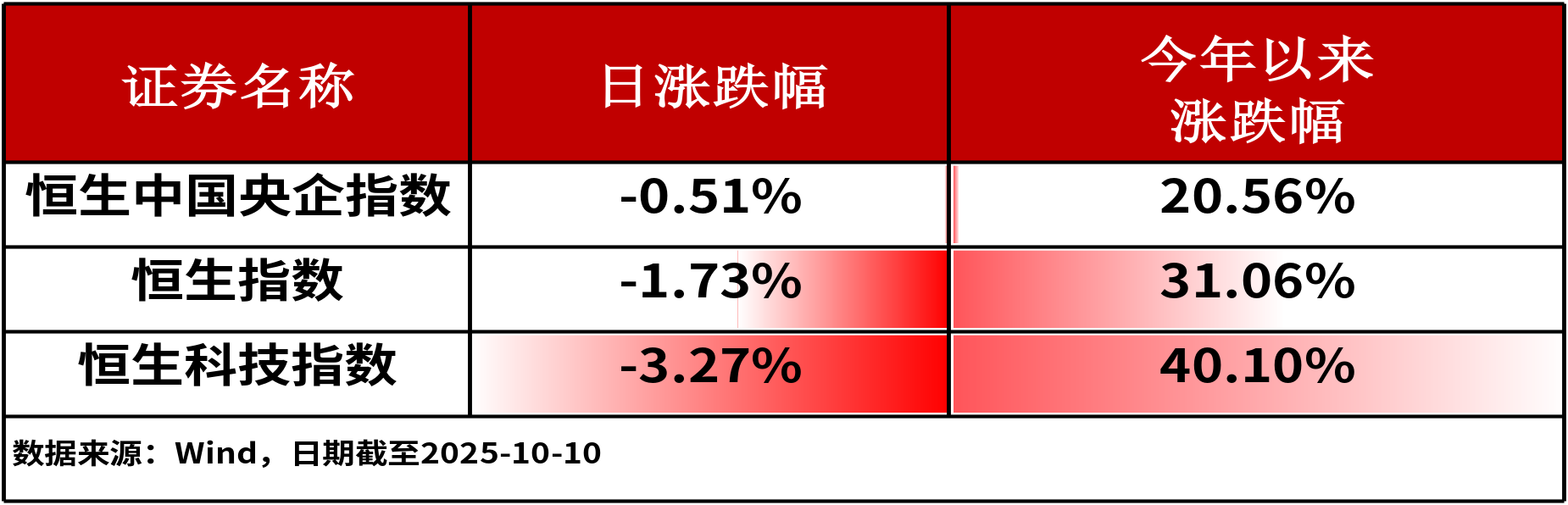

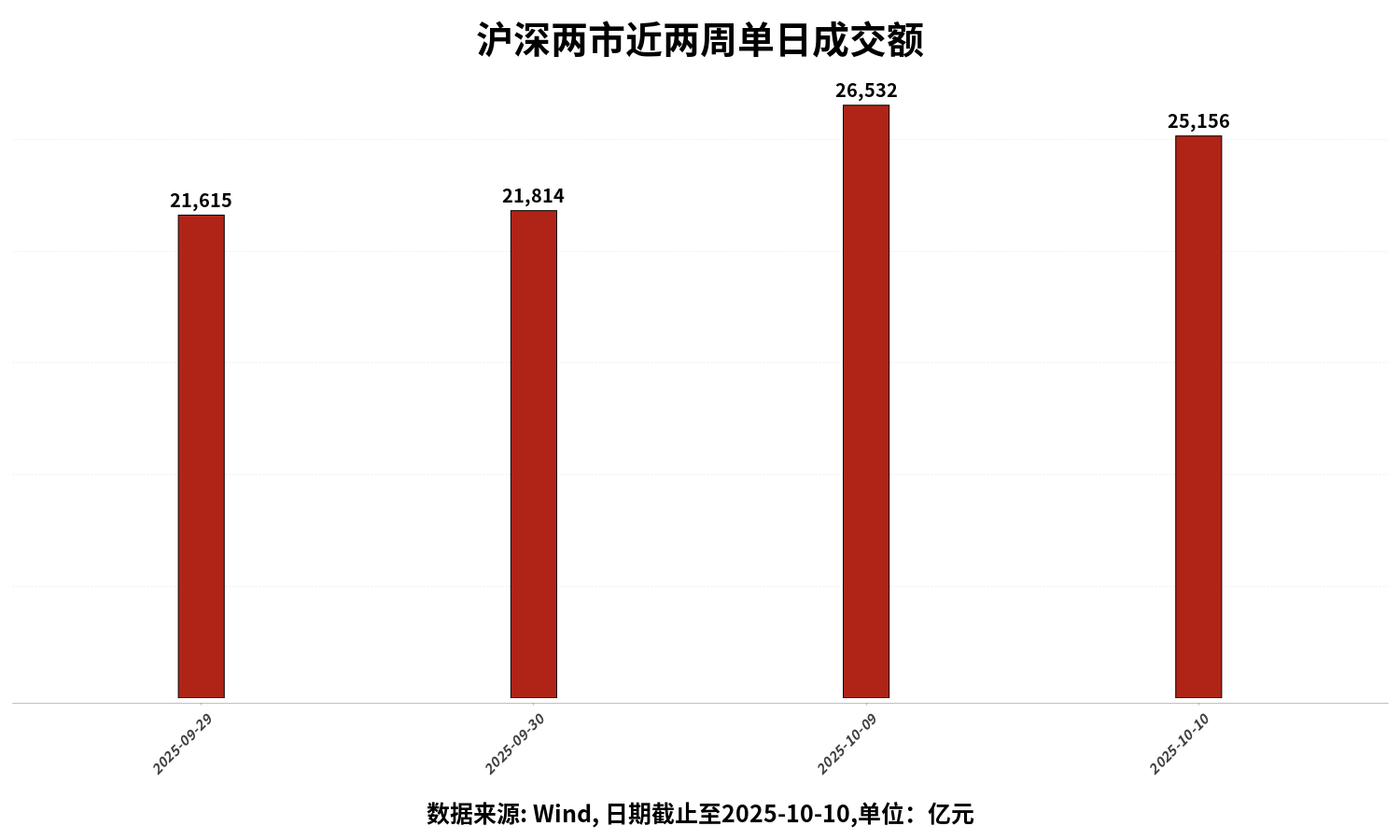

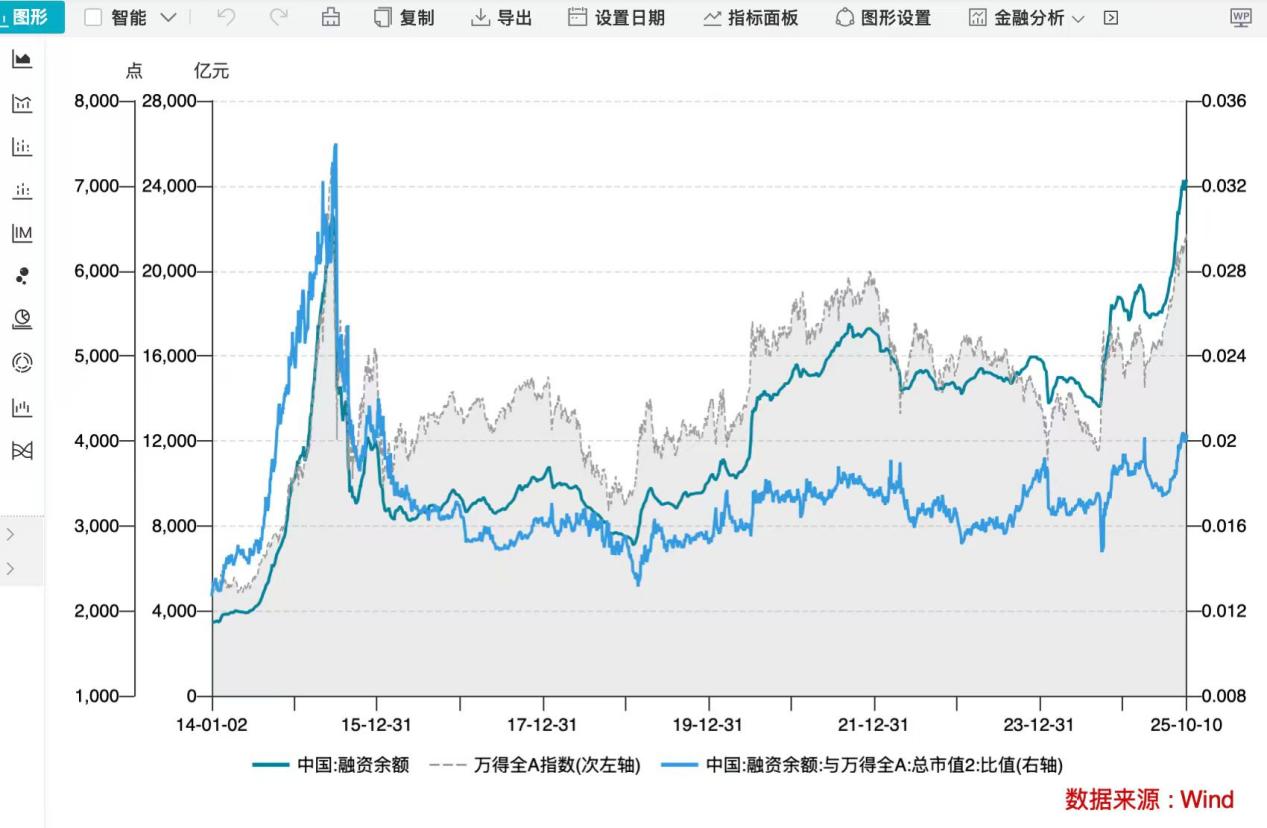

10月10日,A股三大股指全线收跌,上证指数下跌0.94%,深证成指下跌2.70%,创业板指下跌4.55%。主流宽基指数中,科创50指数下跌5.61%,跌幅居前。全市场约2,770余只股票上涨。港股主流指数集体收跌。其中,恒生中国央企指数下跌0.51%,跌幅相对较小。沪深两市成交额为25156亿元人民币,相较上个交易日小幅缩量。10月10日融资余额达24,257亿元,再创新高。

行业板块方面,建筑材料(1.92%)、煤炭(1.37%)和纺织服装(1.30%)板块涨幅居前,电子(-4.71%)、电气设备(-4.46%)和计算机(-3.70%)板块跌幅居前。

二、上周资金流向

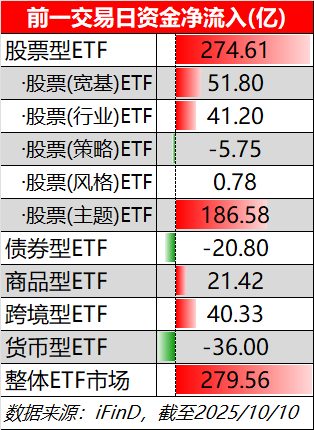

前一交易日,ETF市场整体呈现大额净流入态势,达279.56亿元。大类ETF中,股票型ETF为资金净流入主流,达274.61亿元。商品型ETF与跨境型ETF分别流入40.33亿元与21.42亿元。货币型ETF与债券型ETF则为净流出态势,分别净流出36.00亿元和20.80亿元。市场整体风险偏好或有所提升。

股票型ETF细分种类中,主题ETF净流入达186.58亿元,断层领先。宽基ETF与行业ETF分别流入51.80亿和41.20亿。策略ETF与风格ETF呈现小额净流出。

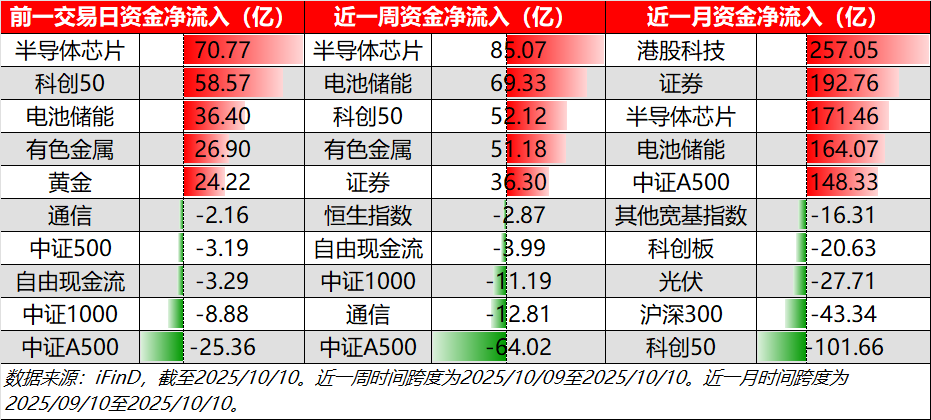

细分ETF种类上,前一交易日半导体芯片(+70.77亿)、科创50(+58.57亿)和电池储能(+36.40亿)资金净流入居前。中证A500资金净流出居前(-25.36亿)。

从日、周、月三重维度上看,半导体芯片和电池储能相关领域ETF深受资金青睐,三重维度上均位居资金净流入前列。资金净流出方面,中证A500在国庆节后后两个交易日资金净流出明显。

重点关注

资金逆市布局,规模最大化工ETF(159870)净申购超6亿份,连续四个交易日实现资金净流入

消息面上,重要利好如下:

(1)粘胶长丝:新乡化纤3.12万吨粘胶长丝产能因环保限产自10月1日起停产改造3个月,冬季污染防治压力大或进一步延长,粘胶长丝价格有望继续走高。

(2)石化:节前工信部等7部门印发《石化化工行业稳增长工作方案(2025—2026年)》的通知,设定2025-2026年石化化工行业增加值年均增长需超5%的目标。

国金证券指出,化工产品之所具有明显的周期,核心在于供需错配,此次供给侧如果能够形成长期有效的强约束,在企业决策、技术壁垒和项目审理都呈现出明显的不同,从而根本上改善周期性产品供给端投放的长期趋势,带动周期性产品也能够获得较长时间的盈利空间。

三、热点追踪

畜牧

消息面上,国家统计局数据显示,9月下旬生猪(外三元)价格环比下降4.6%,市场对行业反转预期增加,畜牧板块逆势上行。

券商研究方面,中国银河证券指出:1)关注生猪养殖行业的攻守兼备布局机会,基于能繁母猪作用值及养殖效率的考虑,25年猪价同比或呈下行走势;综合考虑政策去产能以及行业亏损去产能,叠加成本下行带来的优秀猪企利润超预期,重点关注成本边际变化显著、资金面良好的优质猪企。2)宠物食品行业处成长过程中,优质企业市占率呈提升趋势。3)可关注养殖链后周期。4)黄鸡价格与猪价有一定相关性,且考虑自身供给端低位,后续价格存上行可能。

行业板块相关产品:畜牧ETF(159867)

证券

消息面上,国家金融监督管理总局披露的最新保费数据显示,今年前8个月,人身险公司健康险原保险保费收入达5784亿元,同比增长0.5%;财产保险公司健康险保费收入达1815亿元,同比增长8.9%。两类保险公司健康险保费收入合计为7599亿元,同比增长2.4%。

券商研究方面,国金证券指出,在利差改善的中长期逻辑的支撑下,短期建议关注保险的3季报行情。Q3沪深300指数上涨好于去年同期,并且保险公司今年以来加仓了权益,预计Q3的FVPL股票投资收益表现较好,在高基数下大部分公司单季度净利润仍将有望实现正增长。保险股在调整较为充分后,后续有望迎来修复行情。

行业板块相关产品:证券ETF龙头(159993)

风险提示:以上观点仅供参考,以上行业及个股仅供示例,不构成实际投资建议,不代表组合持仓。指数涨跌幅不代表基金涨跌幅。基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。我国基金运作时间较短,不能反映股市发展的所有阶段。基金有风险,投资须谨慎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61