ETF日报-A股三大指数全线收涨,创50ETF(159681)上个交易日获资金净流入达1.23亿元(1024)

一、市场行情回顾

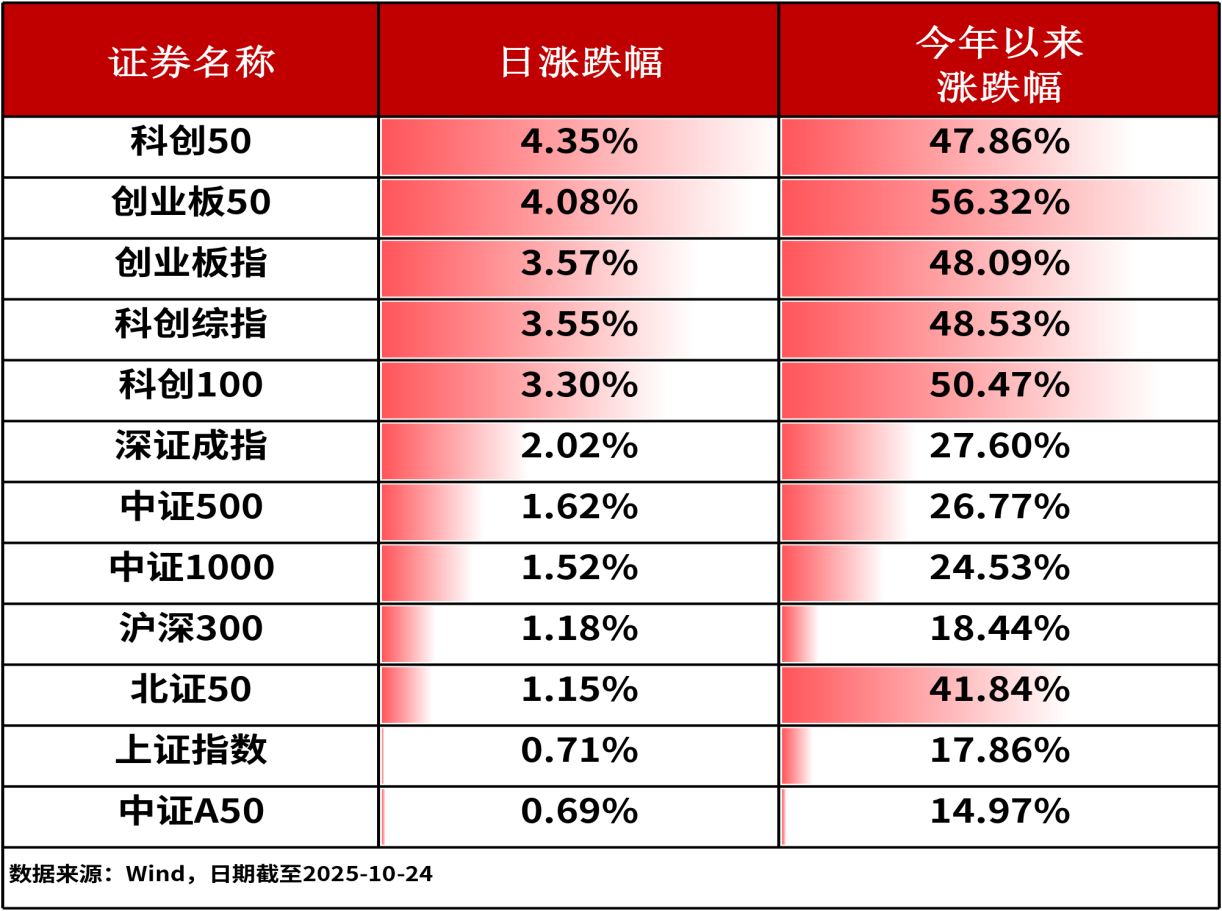

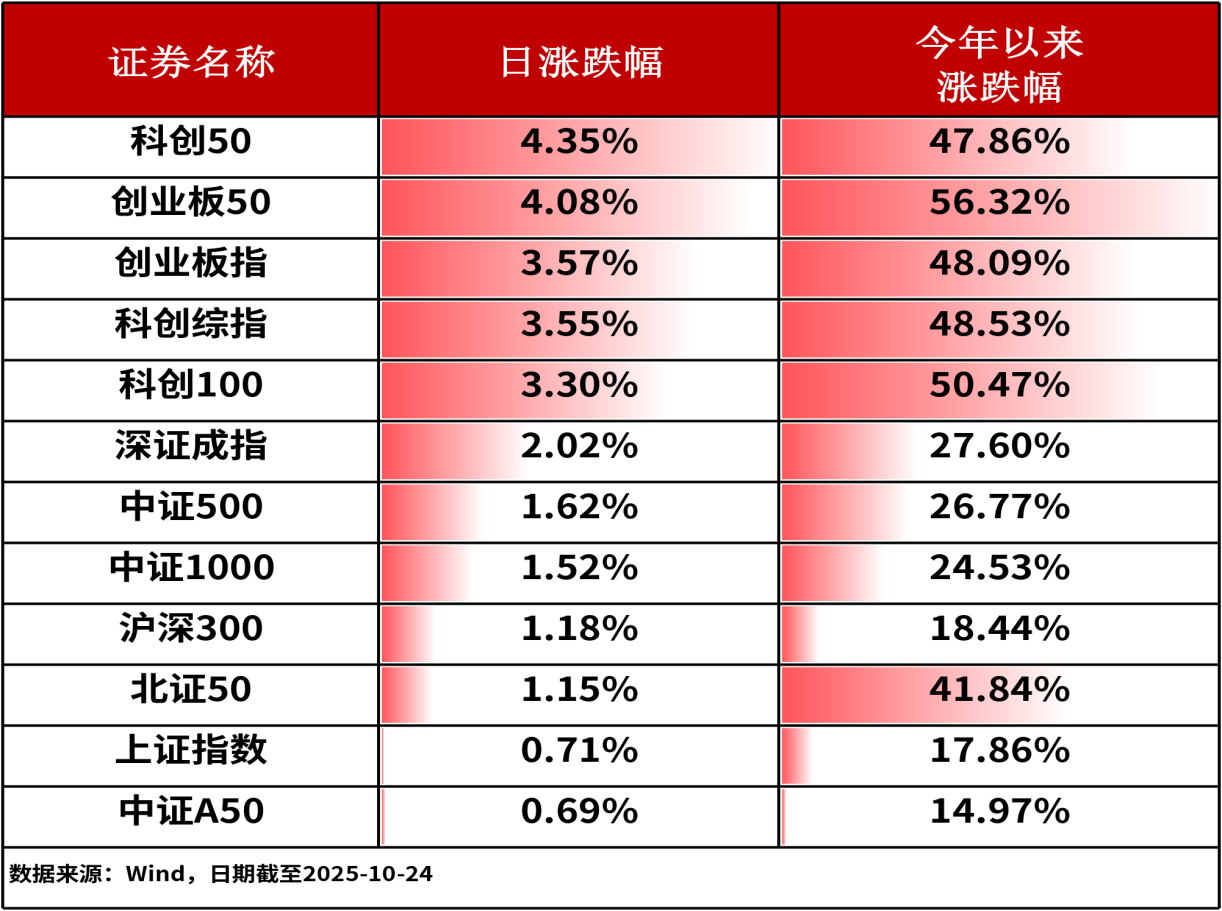

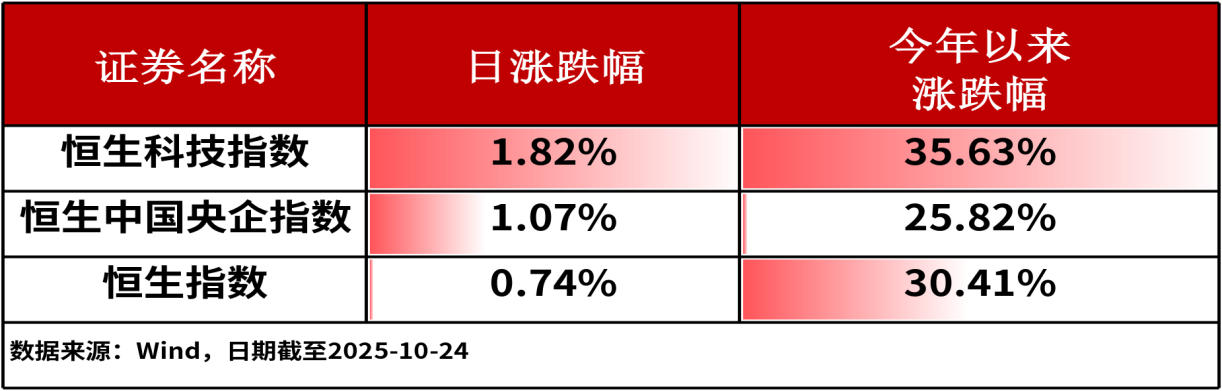

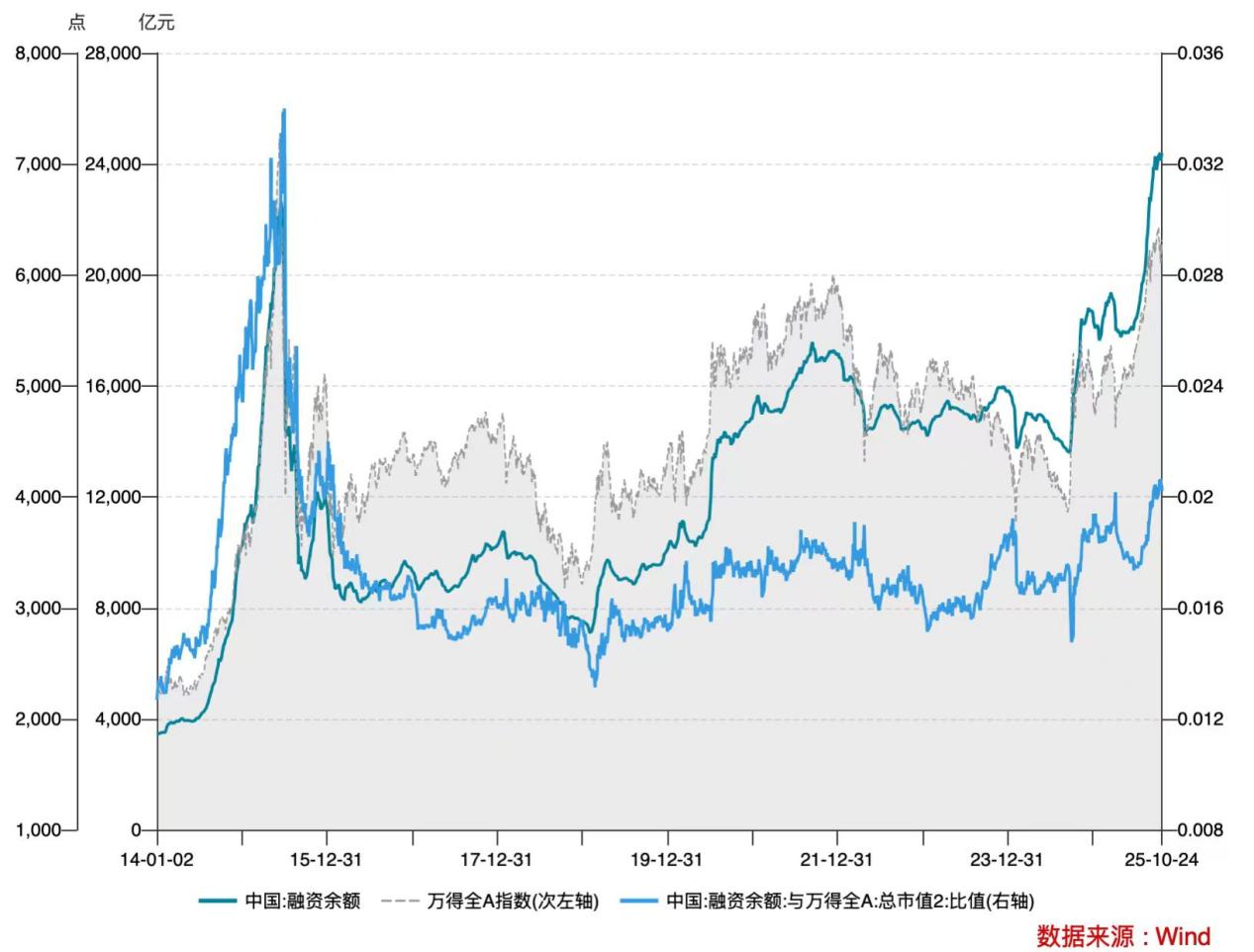

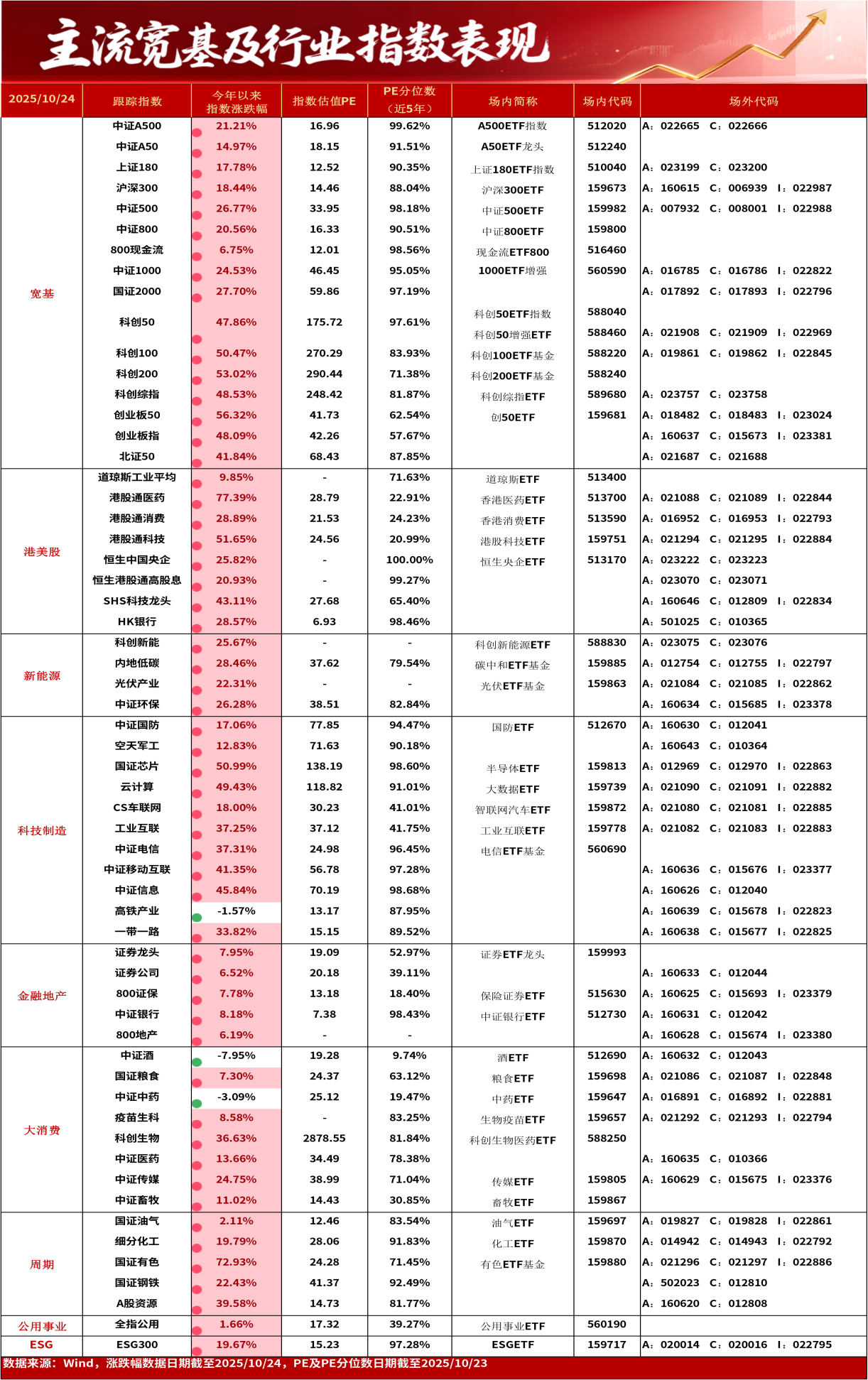

10月24日,A股三大股指全线上涨。其中,上证指数收涨0.71%,深证成指收涨2.02%,创业板指收涨3.57%,显示市场整体向好。主流宽基指数中,科创50指数上涨4.35%,涨幅相对居前。全市场超3,020只股票上涨。港股主流指数集体收涨。其中,恒生科技指数上涨1.82%,涨幅相对居前。沪深两市成交额为19742亿元人民币,相较上个交易日大幅增量,达3303亿。融资余额上个交易日达24,398亿元,连续5个交易日实现净增长。

行业板块方面,通信(4.73%)、电子(4.72%)和国防军工(2.34%)板块涨幅居前,石油石化(-1.36%)、煤炭(-1.29%)和食品饮料(-1.18%)板块跌幅居前。

二、资金流向

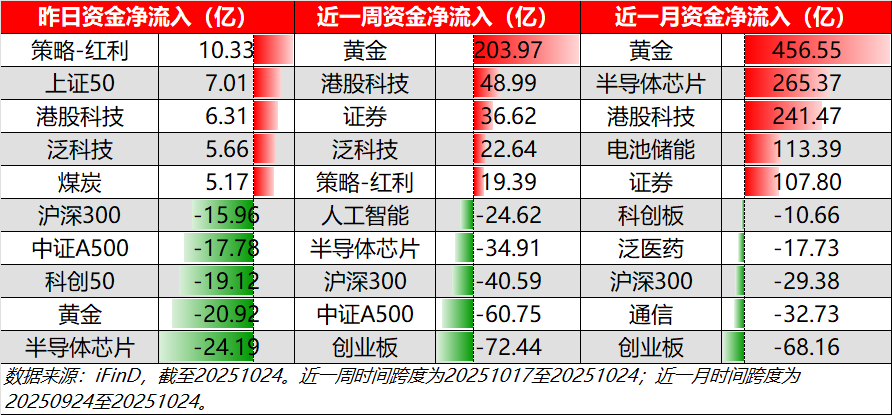

上个交易日ETF细分种类上,单独种类ETF净流入相对偏少,策略-红利(+10.33亿)资金净流入量位居榜首。上证50(+7.01亿)和港股科技(+6.31亿)位居第二和第三。净流出方面,半导体芯片(-24.19亿)、黄金(-20.92亿)和科创50(-19.12亿)资金净流出居前。

从日、周和月三重维度上看,黄金在上个交易日一反过去受资金青睐,资金净流入居前的情况,变为资金净流出第二的种类。港股科技则延续资金青睐,稳定居于前五。净流出方面,沪深300则在三重维度上均居于前列。

三、热点追踪

1.芯片

消息面上,三星电子、SK海力士等主要内存供应商,将在今年第四季度继续向客户调整报价。幅度上,包括DRAM和NAND在内存储产品价格将上调高达30%,从而顺应AI驱动的存储芯片需求激增趋势。

券商研究方面,有关机构认为,当前存储芯片的涨价潮得到了坚实的AI需求支撑和供给侧结构性变化的推动,较强的持续性和结构性特征,而非短暂的周期性反弹。随着AI技术应用的不断深化和渗透,存储芯片行业,特别是高端产品和企业级市场,有望维持较高的景气度。同时,这也为国内存储芯片公司带来了在“价格回升”和“国产化替代”双重驱动下的发展机遇。

行业板块相关产品:科创芯片ETF指数(588920)、科创半导体ETF(589020)、半导体ETF(159813)

2. 人工智能

消息面上,2025年10月27-29日,英伟达GTC技术大会将在美国华盛顿特区召开,与政策制定者行业领导者和创新者一起探索AI生态系统。大会将聚焦AI与加速计算的未来趋势,涵盖硬件、软件及行业应用创新。英伟达在今年曾重点展示物理AI(理解三维物理世界的能力)在机器人、自动驾驶等领域的应用,推动英伟达芯片开拓更广阔的潜力市场。

券商研究方面,有关机构表示,英伟达正致力于通过GTC大会,将其叙事从“最好的AI芯片供应商”扩展到“整个物理AI和加速计算生态的基石”,可能增强市场对AI商业化落地的信心。

行业板块相关产品: 科创AIETF(589090)

3. 科技

消息面上,四中全会公报提出“航天强国”建设,商业航天的战略地位显著提升;“十五五”规划建议明确提出加快航空航天等战略性新兴产业发展,将催生万亿级市场。10月24日,蓝箭航天的可重复使用火箭朱雀三号顺利完成加注合练及静态点火试验,进入首飞关键准备阶段,该火箭可支撑我国卫星互联网组网的高密度发射、大型通信卫星发射以及各型飞船发射的任务需求。SpaceX CEO埃隆·马斯克对此发表评论称,朱雀三号在猎鹰9号架构中加入了星舰的一些特点,比如使用不锈钢和液氧甲烷,这将使它能够超越猎鹰9号。

券商研究方面,方正证券指出,我国商业航天正式进入复苏期开端,后势强劲,产业加速期已经到来。根据测算,2028年GW星座将达成“百箭千星”计划,2035年将完成全年近2500颗卫星的发射,对火箭发射的需求将大幅增加。随着星网及垣信的突破,组网密集期已经到来,火箭发射、卫星制造及下游应用迎来加速拐点。随着政策支持力度加大、资本持续涌入、技术不断突破,中国商业航天产业正迎来黄金发展期。从美国SpaceX的发展历程来看,2016~2025十年间市值增长约40倍至4000亿美元,这预示着中国商业航天核心产业链环节也有望孕育出百亿甚至千亿估值的本土龙头。

行业板块相关产品: 国防ETF(512670)、港股科技ETF(159751)、科创50ETF指数(588040)、科创100ETF基金(588220)、科创200ETF指数(588240)

科技

当地时间10月25日至26日,中美在马来西亚吉隆坡举行经贸磋商。双方围绕美对华海事物流和造船业301措施、延长对等关税暂停期、芬太尼关税和执法合作、农产品贸易、出口管制等双方共同关心的重要经贸问题,进行了坦诚、深入、富有建设性的交流磋商,就解决各自关切的安排达成基本共识。双方同意进一步确定具体细节,并履行各自国内批准程序。

行业板块相关产品:科创100ETF基金(588220)、创50ETF(159681)、科创综指ETF(589680)

半导体

消息面上,10月25日,北京大学化学与分子工程学院彭海琳教授团队及合作者通过冷冻电子断层扫描技术,首次在原位状态下解析了光刻胶分子在液相环境中的微观三维结构、界面分布与缠结行为,指导开发出可显著减少光刻缺陷的产业化方案,光刻技术是推动集成电路芯片制程工艺持续微缩的核心驱动力之一。

券商研究方面,长江证券表示,当前中国光刻胶产业已形成“多点开花,梯队突破”的格局。多家机构认为,三重逻辑支撑行业高增长:市场规模持续扩容,国产化替代空间广阔;技术突破打通产业化瓶颈;政策+需求双轮驱动,行业进入红利释放期。中国光刻胶产业正从“技术突破期”迈向“规模化放量期”和“盈利能力兑现期”。

行业板块相关产品: 科创半导体ETF(589020)、科创芯片ETF指数(588920),半导体ETF(159813)

6. 机器人

消息面上,京东物流宣布,未来5年计划采购300万台机器人。"清华系"人形机器人公司松延动力完成近3亿元Pre-B轮融资。同时,全球首款万元以下高性能人形机器人松延动力Bumi小布米开售,定价9998元。

券商研究方面,招商证券表示,目前无人城配商业模型在客户端已跑通,正加速从小范围试行走向规模化商用,物流行业的无人化进程正处在爆发的前夜,机器人逐渐从B端商用市场以巨大需求拉动规模化生产。“小布米”并非要进行存量搏杀的“价格战”,而是从C端消费市场以极致性价比开辟新路径,激活全新增量市场。

行业板块相关产品: 机器人ETF(159278)

风险提示:以上观点仅供参考,以上行业及个股仅供示例,不构成实际投资建议,不代表组合持仓。指数涨跌幅不代表基金涨跌幅。基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。我国基金运作时间较短,不能反映股市发展的所有阶段。基金有风险,投资须谨慎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61