与 OpenAI“貌合神离 “后,微软还是最优选择吗?

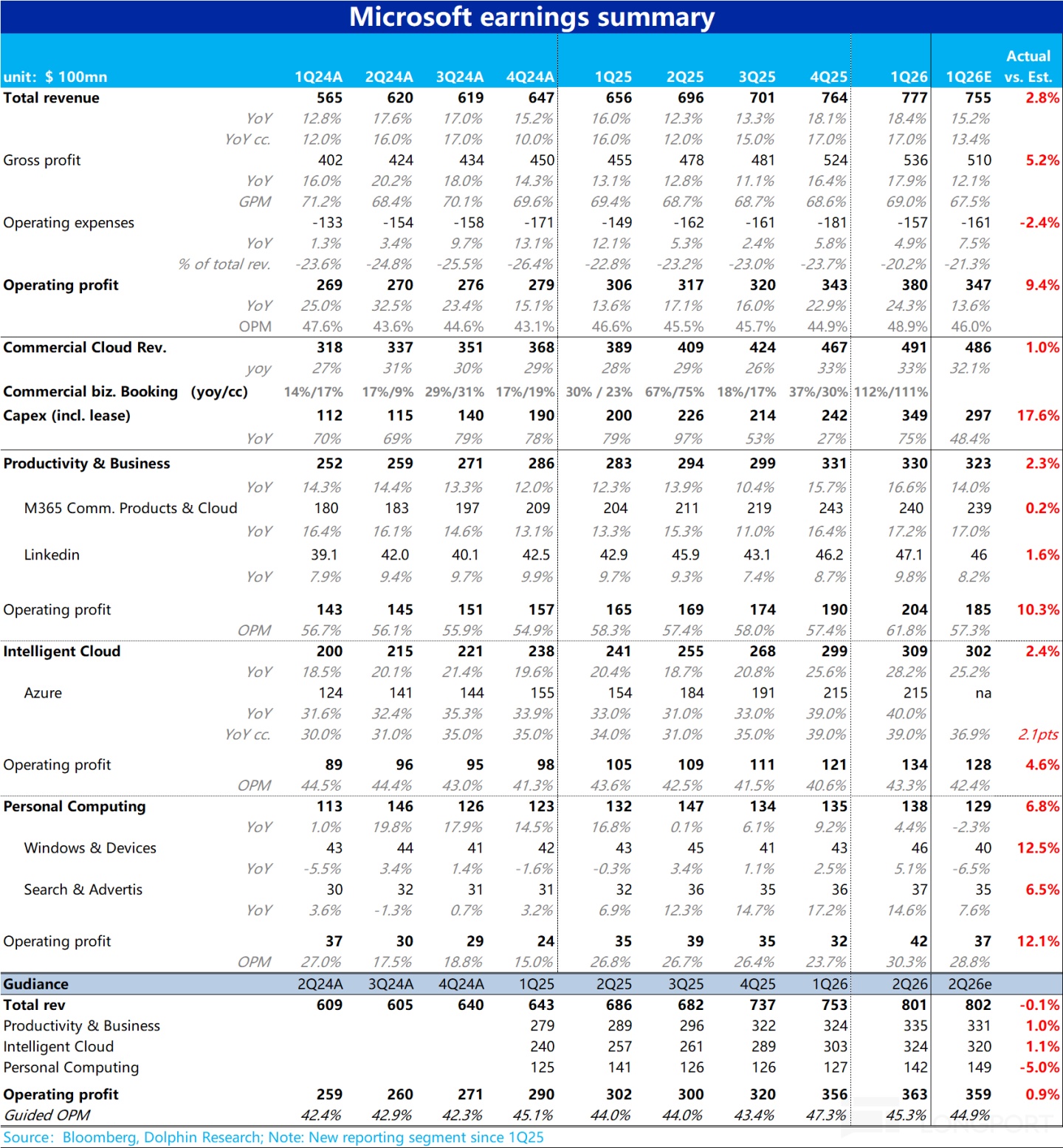

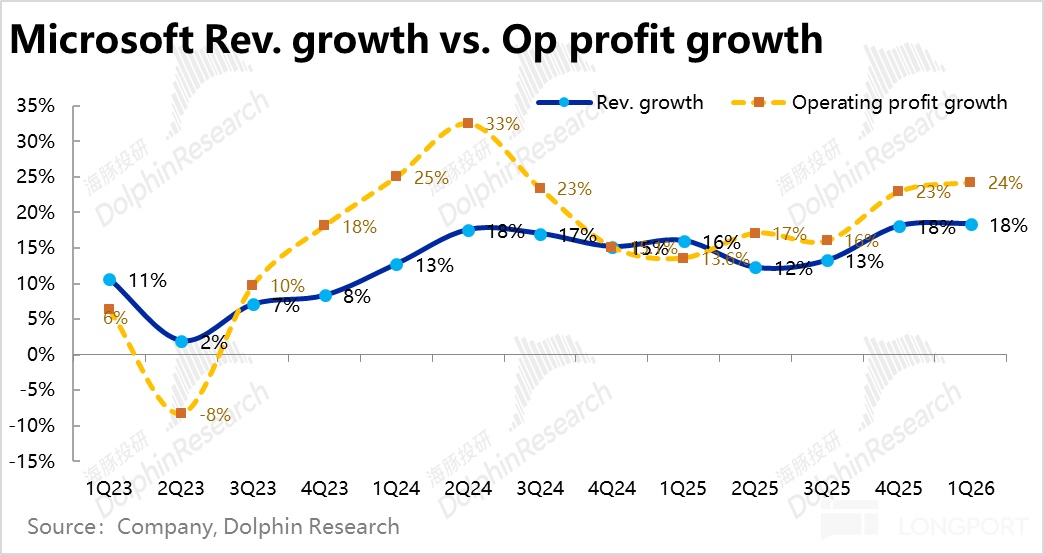

北京时间10月30日美股盘后,$微软(MSFT.US) 公布了截至9月底的2026财年1季度财报。整体上,本季微软业绩不俗,几乎没有缺点,各项指标普遍好于预期。问题在于作为最被一致看多的标的,市场对微软的期待非常高。可以说,需要大幅度的超预期,才能再让市场感到惊喜。且本季核心Azure增速并未好于买方预期,让市场对微软本季业绩反应平平。

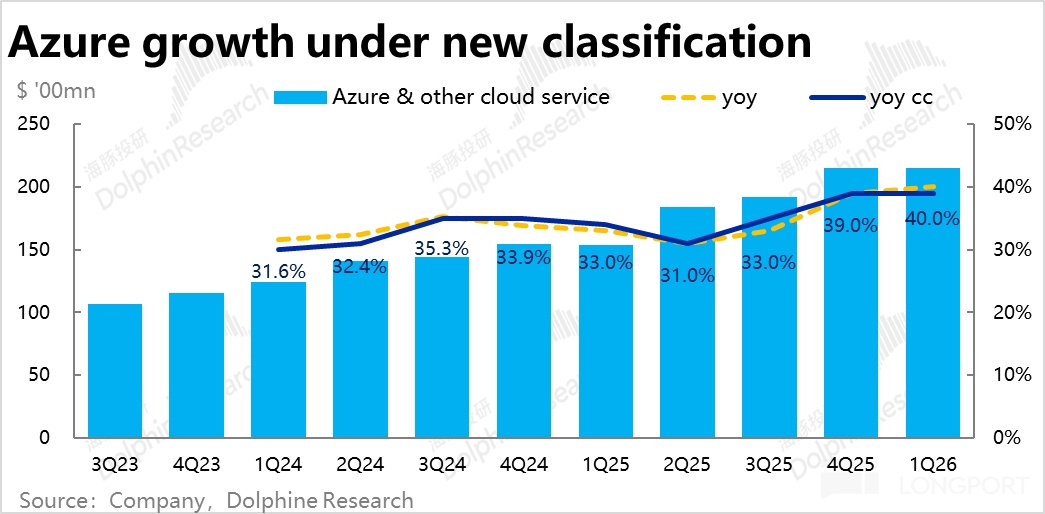

1、Azure没有意外之喜:最受关注的Azure业务,本季营收同比增长40%,剔除汇率影响增速则为39%,不变口径下和上季增速一致。

虽然相比公司指引的不变汇率下约37%的增长更好,但业绩前卖方对Azure增速的预期已拉高到39%~40%,而更乐观买方资金的预期增速还要再高1~2pct左右。因此,Azure本季表现并算不上超预期的强劲。

考虑到前两个季度Azure大超预期实际更多是来自非AI需求的“异常”强劲拉升,结合一些卖方报告中的看法, 非AI需求在此基础上继续上拉也确实容易。同时,OpenAI与Azure的绑定程度有所下降,对Azure AI相关收入的拉动效果可能也有所走弱。这两个因素都可能是导致Azure没有意外之喜的原因。

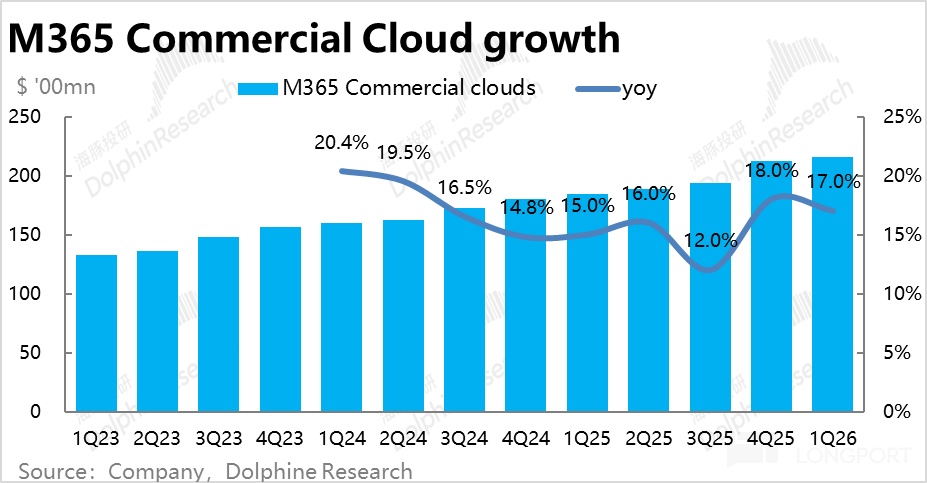

2、提价带动下,Office业务保持不错增长:生产力板块中主体的Office业务,包括企业版和消费版Office 365,本季都是靠客单价提升对冲了用户量增长的放缓,维持了不错的增长。

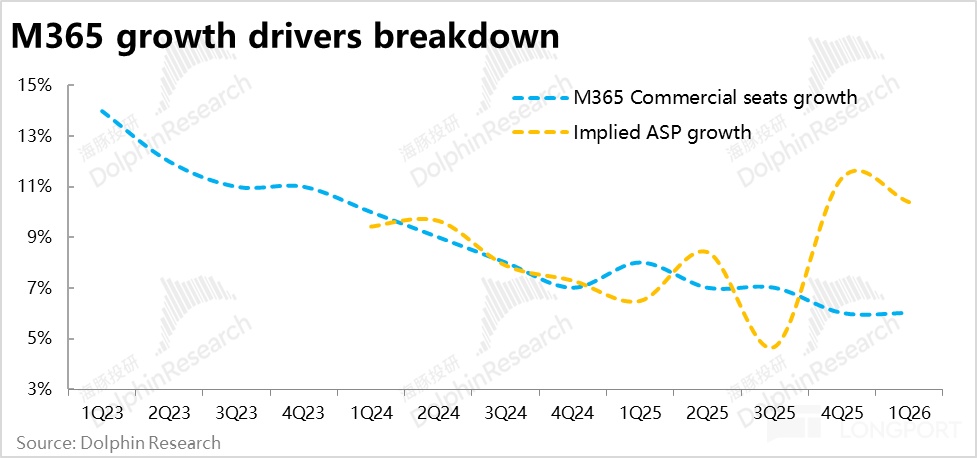

具体来看,重要性第二的商业微软365云服务本季收入增长了17%,可变和不变汇率下都较上季小幅收窄了1pct,表现平稳。其中订阅坐席数量同比增加了7%,较上季度持平。而平均客单价则同比上涨超10%。

类似的,消费者M365业务,归功于今年1月份对消费版Office在12年来首次提价的利好(幅度达30%~50%左右),同样在用户量增长放缓的情况下,收入增速却提速到28%。

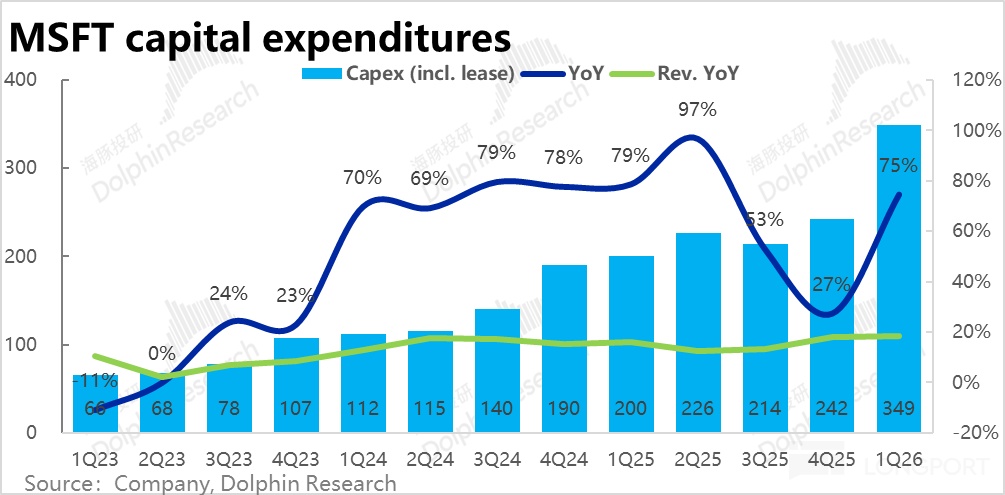

3、Capex再度爆拉:本季微软Capex(包括租赁)支出达到了349亿,环比上季度再度拉高超$100亿,再创历史新高。尽管市场已普遍预期微软本季的Capex支出会再度上调,预期放到了300亿左右,实际仍大超预期。

结构上,公司表明本季Capex中近一半投入到了GPU和CPU等短生命期设备上,微软开始进入对芯片的拉货高峰期。此外,本季租赁资本支出也高达111亿,同比高增71%,在数据中心等长生命资产上,微软也更多选择对外租赁,而非自建。

这对上游的芯片公司,和提供数据中心租赁的服务商都是利好信号(的验证)。

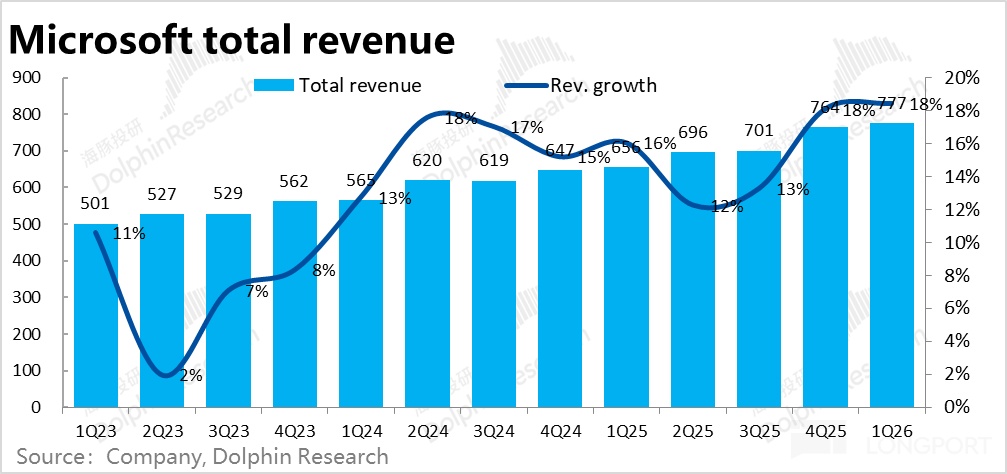

4、整体业绩收入、利润双超预期:汇总各板块表现,微软集团整体本季度营收$777亿,同比增长18%,趋势上相比上季大体平稳、略微有提速。虽然没有特别惊喜,但相比公司给出的指引和卖方一致预期,还是明显超预期的。

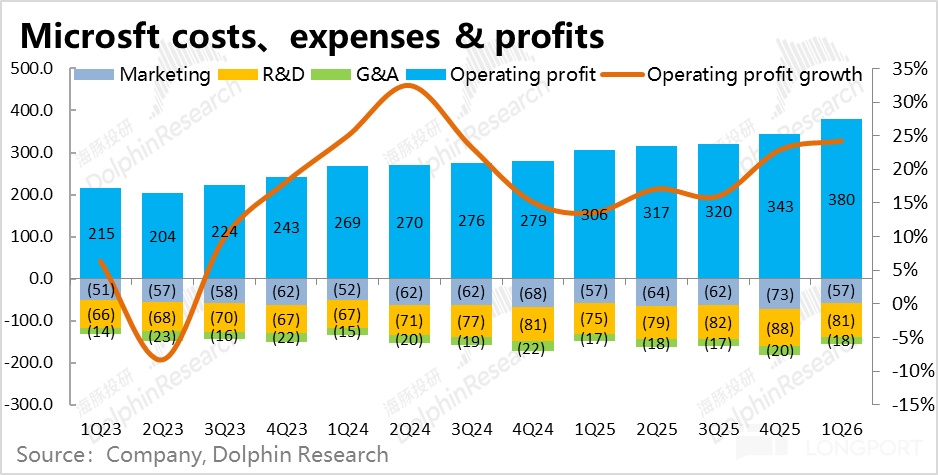

利润表现则更出色,提效和控费对冲了折旧导致的毛利率下滑,本季度微软整体经营利润率整整同比走高了2.3pct。最终经营利润$380亿,同比增长了24%,大幅跑赢营收增速。

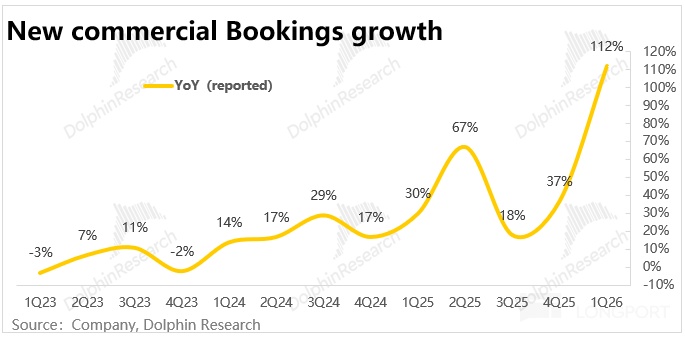

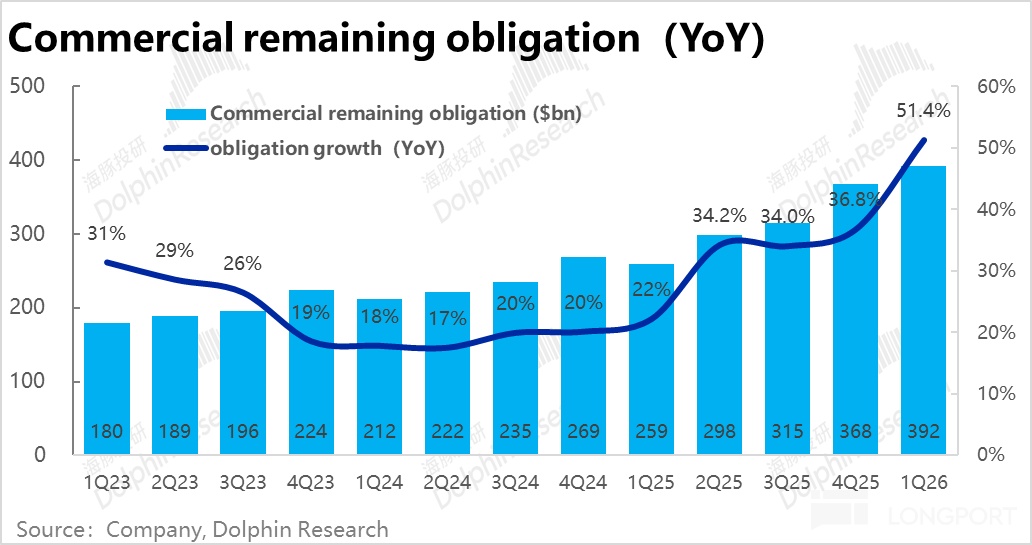

5、领先指标暴涨,但可能有“泡沫”: 当季业绩不错外,领先指标上,本季新签企业合同金额同比暴涨112%,带动待履约企业合同余额增速也拉高到了51%,环比上季增多240亿。

不过,虽然前瞻指标看起来非常强劲,但也是主要归功于OpenAI和Azure签订的大额承诺合同(不包括几天前签订的$2500亿承诺)。考虑到OpenAI四处签订框架性的大订单,但自身当前造血能力有限,对中长期内这些订单能否实际完全转化,海豚还是保持一定谨慎,不能“太当回事”。

6、提价、提效、控费共同带动利润率提升:在Capex持续拉高的情况下,本季微软利润率能超预期不降反增。背后归功于微软近期在多项业务线上的提价,AI帮助下全公司层面经营效率的提升,以及良好的控费。

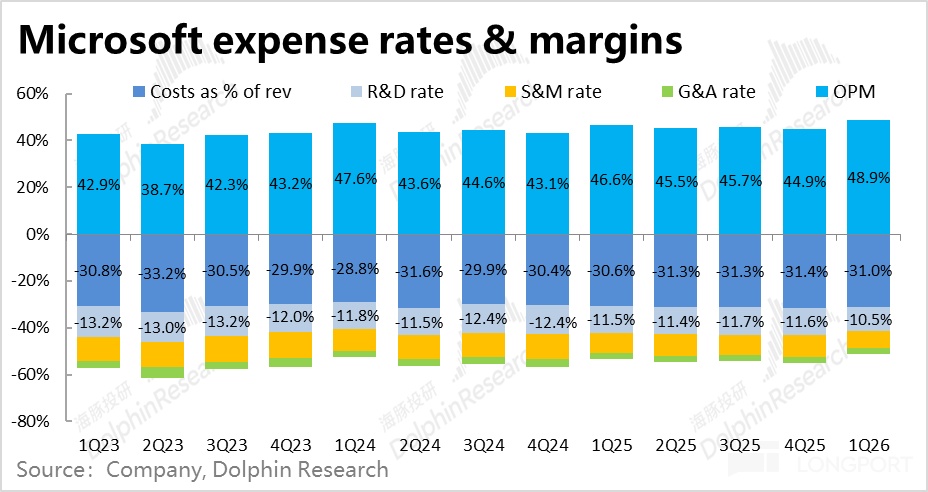

本季微软的毛利率为69%,虽然确实同比下降了0.4pct,但比彭博预期高出了整整1.5pct。同时,经营三费合计同比增长仅4.9%,相比上季的5.8%继续收窄,也远低于营收和毛利润约18%的增速,从而费用率占收入比重同比来看被摊薄了整整2pct。

海豚观点:

1、当季表现几乎缺点

概括来看,微软当季的业绩表现基本没有缺点。虽然也可以说没有特别超预期的表现,但收入和利润增长双双高出卖方一致预期,利润率更是不降反增,带动利润增长跑赢收入。

核心业务上,Azure增长继续小幅提速,M365业务也靠着提价对冲用户增长放缓,保持着不错的增长。虽然前瞻指标包含一定来自OpenAI的“水份”,但新签订单和未履约余额增长都相当强劲的增长也是客观事实。

无论从任何角度看,微软本季业绩都没有明显缺陷,仍是第一流的稳健交付能力。

2、下季度指引继续平稳

对于下季度业绩,微软的指引则一贯保持稳健乃至有些保守的态度:

1)营收上,公司指引的总营收中值同比增长15%,相比上季给出的指引大体持平。三大板块各自指引的增速,同样大体与上季的指引接近。换言之,公司预期后续的业务增长趋势和相比当前至少是保持平稳的。

2)利润率上,公司指引下季度的经营利润率为45.3%。即便按微软的保守预期,经营利润率相比去年同期也仅收窄0.2pct。则大概率意味着下季度实际的利润率依然会同比走高。换言之,下季度微软的业绩趋势大概率还是收入增长稳健,而利润则继续跑赢的情况。

3、前瞻动态

1)近几日OpenAI和微软这一对整个AI行业拥有巨大潜在影响的合作方间的谈判,取得了重要的阶段性成果。只说结论,随着OpenAI和微软关系的降温,没了OAI的排他性独家支持,后续微软可能要像Google、Meta和Amazon一样,需要更多的依赖于自身在AI相关功能或服务上的研发能力。这意味着微软云业务目前在AI领域上的绝对领先地位可能会有所动摇。这或许是给不太好的中长期信号。

由于涉及内容较多不便都放在摘要内,更多请见正文部分的第一小段。

2)另一个影响中短期业绩的动态是,微软自25财年4季度(自然年2季度)开始对多项业务进行了普遍10%~20%左右的提价。包括生产力流程板块下的PowerBI,M365 on-prem和Dynamic 365,用以对冲M365等业务量坐席增长见顶放缓的影响。

此外,微软自11月开始削减其给云业务合作方/分销方提供的价格折扣,预期等效于提价双位数%。换言之,在提价红利期度过前(至少1年),对微软的云计算和生产力流程板块的增长会有支撑。

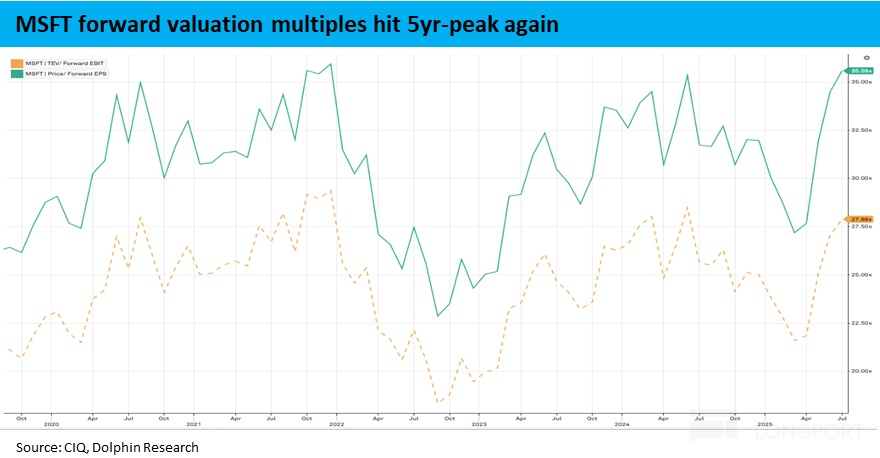

4、估值角度:由下图可见微软近5年多来,股价对应前瞻单股盈利的估值区间大约在25x~35x的区间内波动。期间整体的宏观情绪、市场对AI的乐观程度,以及微软的业绩趋势好坏都会影响估值在这个区间内波动。

我们直接按2年后27财年的业绩为基准,按照海豚相对乐观的利润预期(比市场一致预期高10%左右),微软业绩前市值对应约30x PE。即便从这个角度看,微软的估值仍算不得便宜,无疑包含市场对微软在这轮AI浪潮中受益确定性所给出的溢价。

对这个估值水平和溢价是否合理,海豚无意去评判,需各位投资者结合自身的风险偏好来看。海豚能给出的看法是,微软在中期视角内,无疑仍是美国AI产业链内,确定性和执行力最强的公司之一。虽然其营收和利润增长算不上很高,但也胜在足够稳健和很少让人失望的交付能力。

虽然如前文所述,其原本靠OAI获得的在AI领域内的先发和领先优势可能有所消减,其在不低的估值下,可能并不能带来大幅跑赢市场的超额回报。但对更追求稳定,能得到AI行业整体平均回报的投资人而言,微软仍可以算最优的选择其中之一。

以下是财报详细点评:

一、OpenAI和微软的

1、新的合作条款有哪些改变?

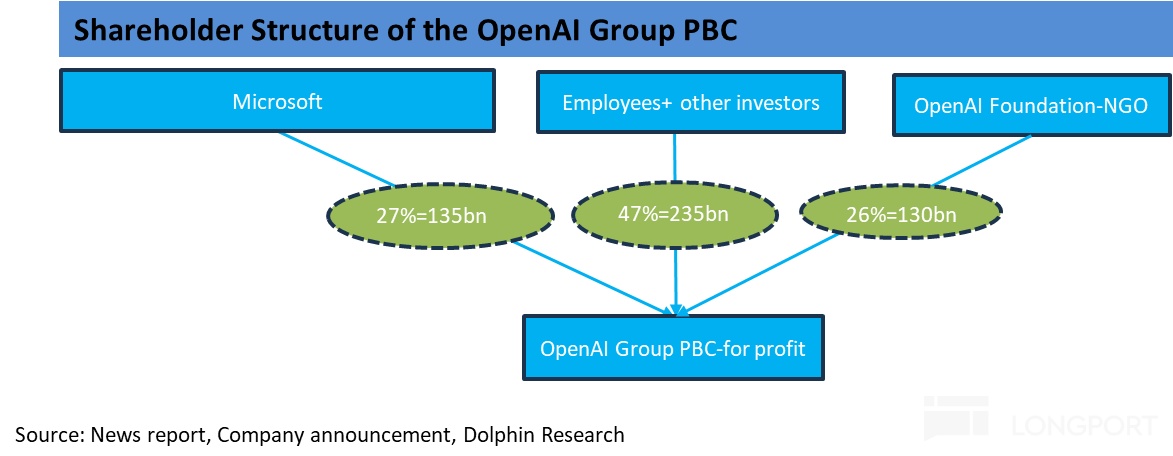

先简要概括下,本次OpenAI (OAI)和微软新签订的合作关系的主要内容和变化点:

1)在将OpenAI的运营主体,由“有限盈利”模式转变为盈利为目的公众公司后,微软持有新主体约27%的份额。按最新一轮融资OAI约$5000亿的估值,即微软获得了价值约$1350亿的股份和对OAI运营主体27%的利润/亏损归属权。意味着,“有限盈利”模型下,原先微软能从OAI获得的利润上限为其投总投资额($140亿以上)8x的限制解除了。

2)微软对OpenAI模型的使用权延迟至2032,且即便在AGI(人工智能)实现后该权利也不会被撤销。原先合约下,微软并不无条件拥有实现AGI后OAI模型的使用权。

3)微软和OAI都拥有独立或与其他第三方合作,各自研发AGI等权利。

4)OpenAI开发出的任何API功能仍仅能独家在Azure这唯一云服务平台上提供。

5)OAI允许向其他云服务商采购算力,且微软不在拥有首先供应算力的权利。但OpenAI与微软签署了约$2500亿的云服务合同(期限未知)。即OAI不会全部转移走在Azure上的算力需求。

6)微软分享OpenAI全部收入的比重,据媒体报道可能由原来的20%,下降到了10%以下。(上述所有比例都是由媒体报道的,并没有官方的确认)

2、微软和OAI“愈行愈远”的原因和影响?

延展开来看,近期OpenAI与微软的反复拉扯和此次签订新合约背后的线索主要有2条:1)是OpenAI自身有将其运营主体由原先的公益性/非营利性的组织架构,调整为盈利性组织的诉求。以便后续更方便进行融资乃至上市,也能为其股东、管理层、员工带来更多的财富收益。

2)海豚认为OAI和微软之间从原先紧密合作到“渐行渐远”背后的另一原因,则是OpenAI与微软就中长期内算力建设规模和节奏上,存在巨大分歧,

微软并不那么愿意配合OAI“激进和乐观”的设想,大量建设其所需要的算力设施,并为了OAI承担过于沉重的Capex支出。(汇总OAI的各类合作,总体量可能达30GW以上)。

而从OAI的角度,则可能是诟病微软上线算力的节奏太慢,成为了OAI发展的瓶颈和拖累。因而OAI抛开微软,直接与Oracle,AMD,Coreweave,Nvidia和Broadcom等一众云服务或芯片商合作,签订了一系列算力供应合同。

双方各有“小心思”且相互间对双方都有不满的情况下,渐行渐远也并不意外,反而是情理之中。

3、新的合作协议签订有什么影响?

最显然的无疑是,OpenAI与微软的绑定不再那么强。原本OpenAI是为了Azure AI收入的最大单一客户,后续OpenAI对Azure营收增长的贡献可能会有所减少。对应的,微软后续在AI相关收入上的增长会更依赖于自身的能力,包括旗下各类Copilot业务,以及开拓OAI以外企业AI云计算的需求。

而从OAI的角度,根据新闻报道,作为向微软让渡部分利益的交换,OAI需要向微软支付的收入分成比例很可能有所下降,能帮助OAI节省相当规模的现金流,据报道可能达$500亿左右。对于四处签订了数千亿美金体量合同、相当需要资金的OAI而言,也相当重要。

4、OpenAI对微软财报的影响在哪?

最后一个问题是,与OpenAI的合作对微软的财报在哪些方面有多少影响?分两个角度看:

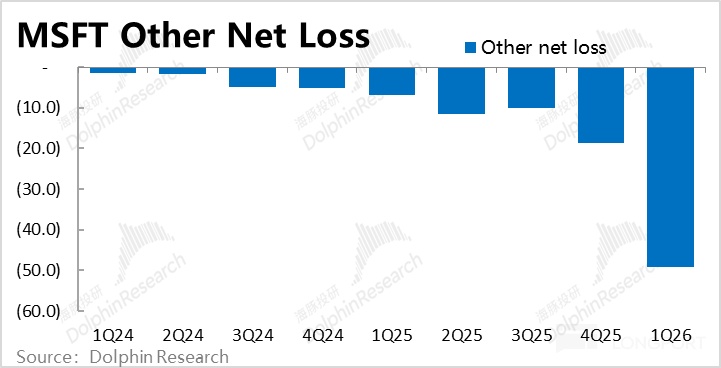

1)作为OpenAI的大股东之一的角色,微软应当按其持股比例确认OpenAI产生的利润/亏损。这一部分被确认在微软的其他损益项中。

剔除其他损益中来自投资/利息损益的部分,剩下的部分在F1Q24~1Q26的两年间,由亏损仅略超1亿,大幅增长到单季亏损约49亿。反映了微软确认OAI亏损的快速扩大,对微软整体净利润的拖累也越发明显。

按照微软当时持有OAI约30%~40%的份额,可推测出OAI的单季亏损可能已接近$150亿,且应当还会继续扩大。

2)在收入角度,OpenAI对微软的影响则更加复杂。首先OAI产生的推理成本,会记入Azure的营收。而OAI的训练成本则会资本化记入微软资产负债表中的无形资产中,会以摊销折旧的形式影响微软的营收报表。

另外,因OAI和微软的收入分成协议,OAI所有收入的一部分(据报道原先为20%,新合约后可能会有所下降),也会被记入微软的收入。

结合外行的测算,OAI推理给Azure带来收入+给微软的收入分成(不包括Azure自己卖OpenAI API,以及Copilot相关的收入)合计年化大约在$100亿左右,占微软集团整体AI相关收入(不仅是Azure AI)的一半或更多些。

由此可见,OAI在营收和利润/亏损角度,对微软的业绩都有不大不小的影响。目前来看,随着OAI和微软绑定的放松,后续微软AI相关、尤其Azure增长的主要推动力之一应当会有所减弱。同时,OAI导致的记在微软其他收益中的亏损大概率也会继续放大。不过也需要记得,微软确认OAI产生的亏损总额仅限于其投资于OpenAI的资金额。据先前的报道,其确认亏损的上限可能在$140亿或更多些。

二、财报披露口径变化概览

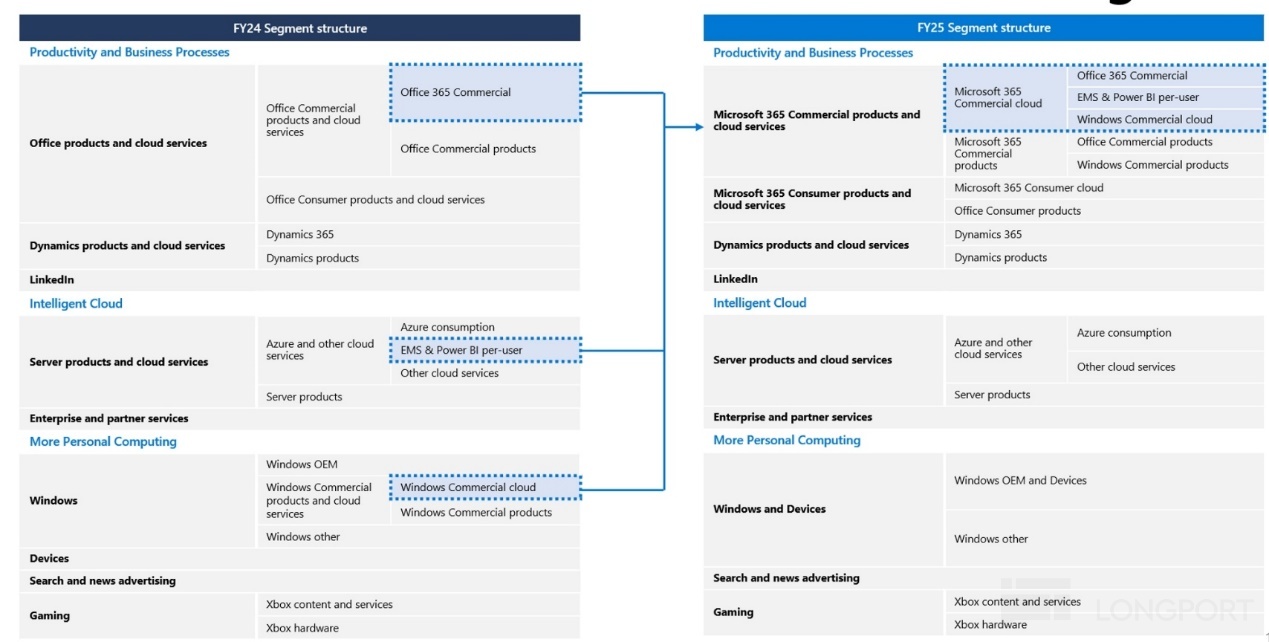

25财年开始微软对财报披露的部门结构做出不小的调整。整体的调整思路是把面向企业的各类365服务,包括Commercial Office 365, Windows 365和Security 365,全部从各自原板块调整到生产力&流程(PBP)大板块下。在25新财年首次调整时,海豚投研对此已较详细的解读,就不在每次财报中重复笔墨。下图简要概括了此次调整的变化。对口径调整更详细的看法请见1Q25点评。

三、各板块表现:全面好于预期,但Azure没再有意外之喜

1.1 Azure依然优秀,但没再惊艳

首先市场最关注的Azure业务,本季营收同比增长40%,剔除汇率影响增速则为39%。后一口径下和上季基本一致,名义增长提升受益于汇率顺风。虽然相比公司上季指引的不变汇率下约37%的增长,实际表现依旧更好。但在前两个季度分别达3pct和4pct的beat后,市场对Azure的预期和阈值已大幅拉高。

业绩前卖方对Azure增速的预期在39%~40%,而买方资金的预期则还要高1~2pct。因此,相比市场真实的预期,Azure本季并没有真正的意外之喜。

虽然公司不再披露Azure中AI和非AI部分各自的贡献。但结合业绩前的一些卖方报告,前两个季度Azure大超预期实际更多是归功于传统需求的反弹 (AI贡献的增速虽在提升,但是预期之中的)。而近期传统需求虽仍然不错,但非AI需求继续超预期向上拉动的可能性也不大。

同时,近期OpenAI与Azure的绑定程度下降,其对Azure AI相关收入的拉动效果可能也有所走弱。

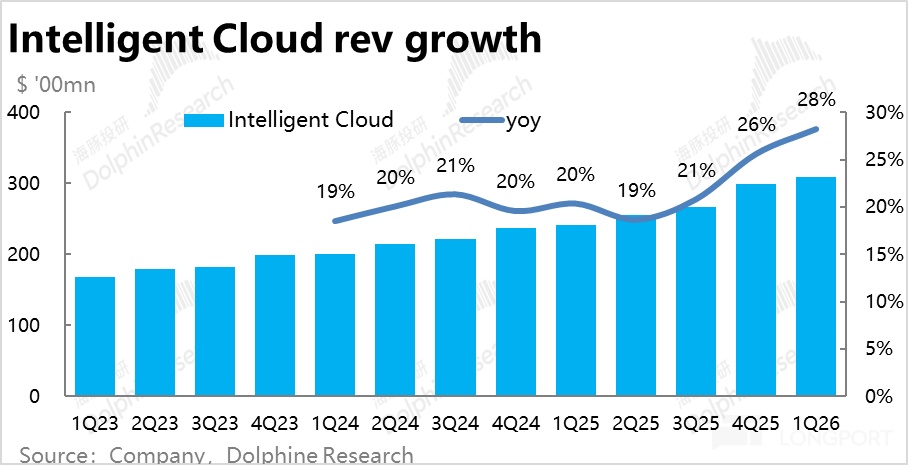

整体上,因Azure的增速环比提速1pct,且Azure外服务器产品的收入增速也扭跌转升,智慧云板块本季整体收入$309亿,同比增长28%,好于市场预期2.4%。

1.2 全面提价对冲用户量增长放缓,生产力板块继续平稳

细分业务中重要性和关注度排名第二的商业微软365云服务(Microsoft 365 Commercial Cloud)本季收入增长了17%,可变和不变汇率下都较上季小幅收窄了1pct,表现平稳。

从量价角度来看,1)本季商用M365的订阅坐席数量同比增加了7%,增速较上季度持平;2)平均客单价的同比涨幅则从上季的11.3%收窄到10.4%。

两者结合来看,在Office的用户渗透趋于饱和,用户量增长难有看点的情况下,前文提及的近期在Office多个产品上的提价,维持了Office业务仍不错的增长。本季的增速波动,也正是由于同比角度提价幅度的小幅变化。

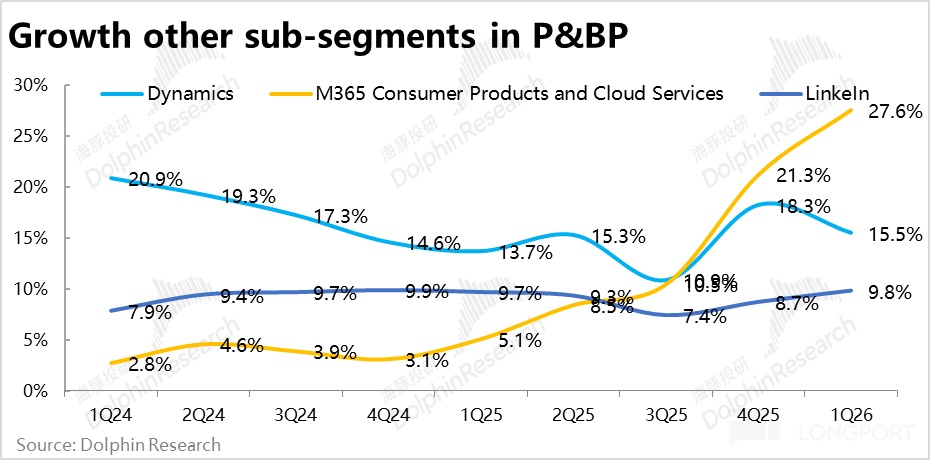

生产力板块中的其他业务, LinkedIn的收入增速在低位保持平稳,而Dynamics的增长在上季的“暂时”高点后也再度回落,没有特别值得关注之处。

而消费者M365业务的增速本季则继续提速到28%。和企业M365的情况类似,本季消费用户量同比增长也相比上季放缓了1pct到7%,近几个季度的收入加速增长同样主要归功于今年1月份对消费版Office在12年来首次提价的利好(幅度达30%~50%左右)。

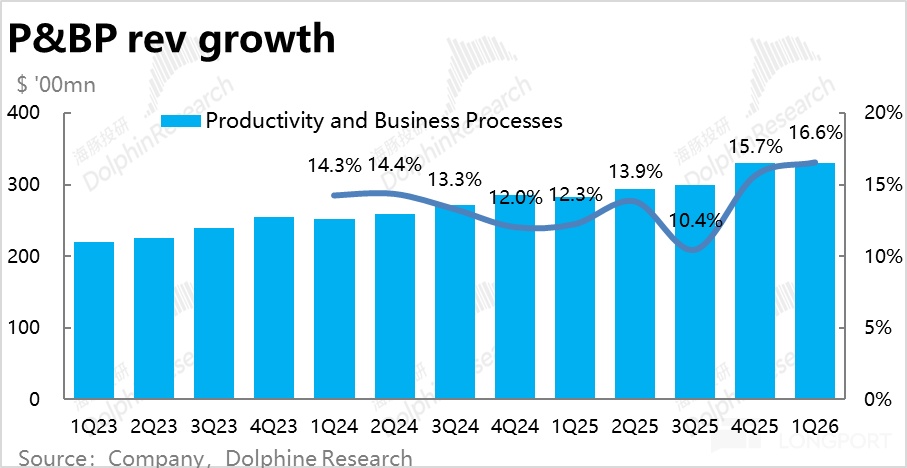

整体上,虽然核心商用M365业务增长平稳中略降,但在消费M365强劲提速增长的拉动下,本季生产力流程板块的整体的营收增速为16.6%,较上季小幅提速,且同样小超彭博预期2.3%。

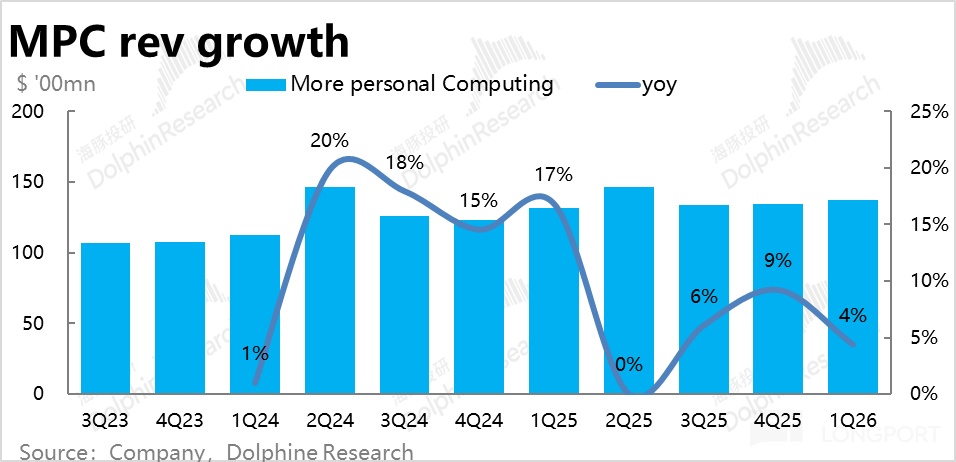

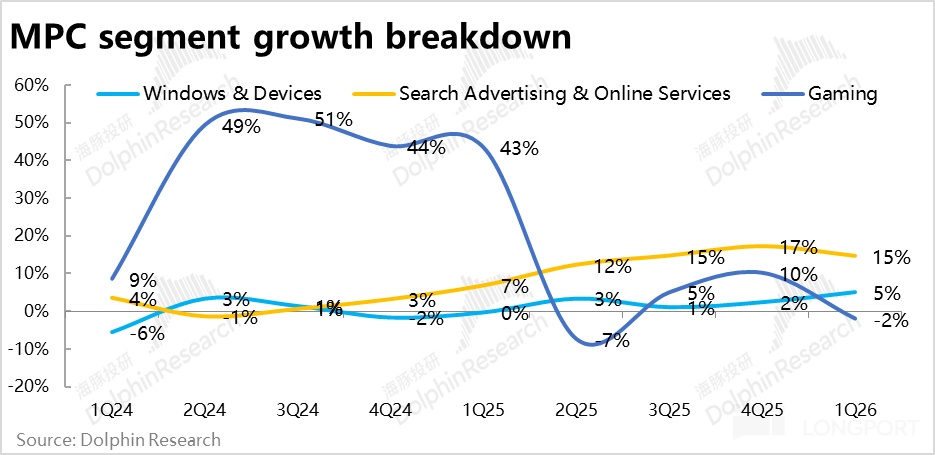

1.3 个人业务:没有指引的那么差

在完全渡过了并表动视暴雪的影响期后,更多个人计算板块的增长开始回归常态。本季度营收增长4%,没有公司先前指引的会负增长那么差。但维持在低个位数的增速,意味着仍没有值得特别关注之处。

具体来看:1)主要的改善点在Windows和硬件板块的收入有所提速到5%,根据公司的解释,主要是归功于Win10临近终止服务期,Windows需求的集中释放,此部分收入同比增长了18%。

2)广告收入剔除买量之后的增速为15%,环比略有放缓,但大体平稳。面对OpenAI和Google等对手的竞争,Bing并没有亮眼之处。

3) 游戏板块则因Xbox主机销售不佳的拖累,收入跌入负增长

四、Capex投入再度暴涨

虽然业绩前,市场已普遍预期微软本季的Capex支出会再度上调,卖方一致预期放到了300亿左右。然而实际Capex(包括租赁)支出达到了349亿,环比上季度再度拉高超$100亿,再创历史新高。

结构上,如同公司先前的声明,先前公司Capex更多是用于数据中心物业等长期资产,近期则更多会投到短生命期的设备上。据公司声明本季Capex中近一般是投入到了GPU和CPU等短生命期设备上。表明微软开始进入对芯片的拉货高峰期。

此外,本季微软的租赁资本支出也高达111亿,同比高增71%,使得总Capex支出和现金Capex支出有很大的差异。这则体现出微软在数据中心等长生命资产上,更多采用对外租赁,而非自建的。

这对上游的芯片公司,和提供数据中心租赁的服务商都是利好信号(的验证)。

五、新签合同金额暴涨,但也是OpenAI的“大单”

汇总上述各板块表现,微软集团整体本季度营收$777亿,同比增长18%,趋势上相比上季大体平稳、略微有提速,但相比公司上季给出的指引和彭博一致预期的15%,是明显超预期的。

除了当季营收增长不俗外,本季公布的领先指标同样不俗,不过主要也是因来自OpenAI的长期大订单。考虑到OpenAI四处签订框架性的大订单,但自身当前造血能力有限,对中长期内这些订单能否实际完全转化,海豚还是保持一定谨慎态度的。换言之,对这类主要因OpenAI产生的“异常”大单,而不是由众多客户共同拉动的常态下订单增长,不能“太当回事”。

具体来看,本季新签企业合同金额同比暴涨112%,公司表示主要是OpenAI向Azure签订的使用承诺合同(其中不包括几天前签订的$2500亿承诺)。

因此,待履约企业合同余额本季增速也拉高到了51%,达$3920亿,环比上季增多了240亿。平均合约年限在2年左右,换言之,仅考虑目前已有的未履约企业合同,就能确保后续每年近2000亿的收入。

六、提价、提效、控费对冲高额Capex,利润率不降反升

相比不错但不算特别惊喜的营收表现,本季微软在成本费用和盈利表现则更加优异,市场预期因Capex和折旧增涨导致毛利率收窄的情况并没那么严重,而出色的费用优化则让经营利润最终不降反增。

1)首先毛利上,本季微软的毛利率为69%,虽然确实同比下降了0.4pct,但比彭博预期高出了整整1.5pct。结合公司的解释,公司在生产力和云服务多项业务线上的提价,以及整体经营效率的提速,对冲了更高折旧的影响。

2)费用角度,微软本季的营销、研发和管理费用三费合计同比增长仅4.9%,相比上季的5.8%继续收窄,也远低于营收和毛利润约18%的增速,因此费用率同比来看被摊薄了2pct。具体来看,营销费用零增长是主要功臣,而研发和管理费用则都同比增长了约8%。

3)整体上,由于对经营费用的控制挤出的利润率远多于毛利率的下滑,本季度微软整体实际经营利润率整整同比走高了2.3pct。最终经营利润$380亿,同比增长了24%,大幅跑赢营收增速。

不过由于OpenAI导致的其他亏损高达49亿,微软本季的净利润的同比增速就仅有13%了。

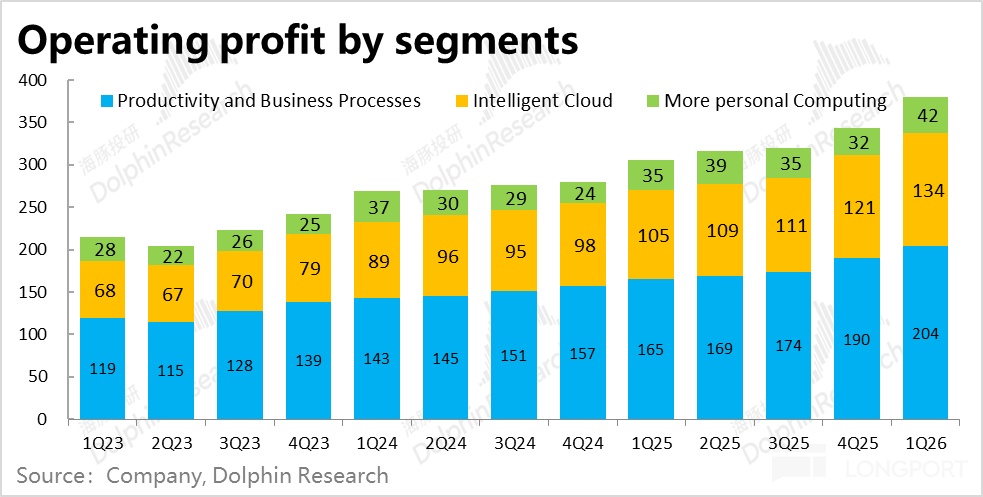

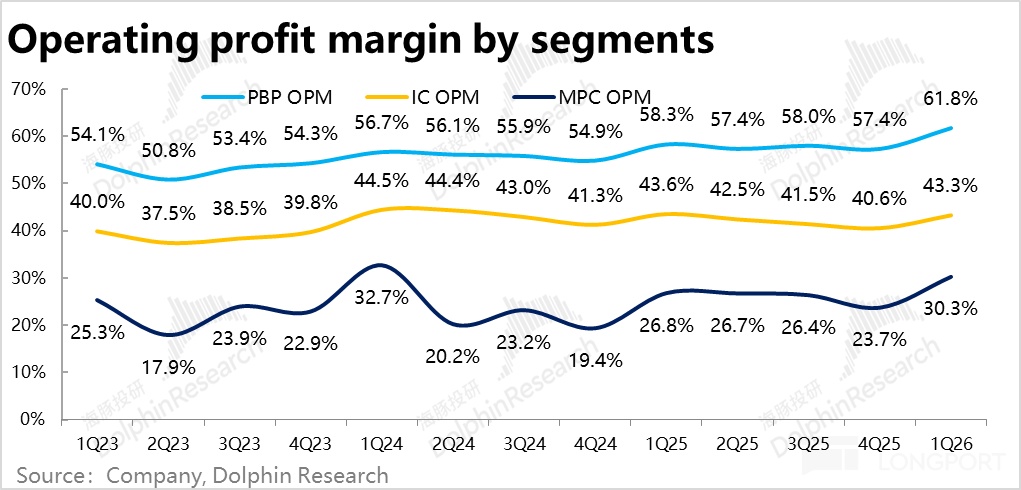

4)分板块来看,本季各个板块的利润率全面环比走高。其中承担了最多Capex和折旧的智慧云板块也靠着优秀的控费,经营利润率环比提升了2.7pct。而因提价和业绩触底的生产力与个人计算板块,在毛利率上就是同比提升的,再叠加优秀的控费,经营利润率提升的幅度就更高了。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61