铜、锂暴涨!天齐锂业涨停,江西铜业涨超2%,有色50ETF(159652)放量涨超2%,盘中实时吸金超2000万元!AI需求爆发,数据中心"铜需求"暴增

10月30日,受美联储降息等利好提振,有色板块再度冲高!截至13:51,“含铜量”更高的有色50ETF(159652)放量涨超2%,资金跑步进场,有色50ETF(159652)盘中“吸金”超2000万元。

有色50ETF(159652)标的指数成份股多数冲高,锂等能源金属反弹,铜、铝等工业金属冲高,稀土亦强势大涨,天齐锂业10cm涨停,赣锋锂业涨超7%,此外华友钴业、中国铝业涨超5%,北方稀土涨超3%,江西铜业涨近2%,紫金矿业、洛阳钼业等涨幅居前,中国黄金、山东黄金等回调。消息面,天齐锂业公布三季报,前三季度净利同比扭亏!

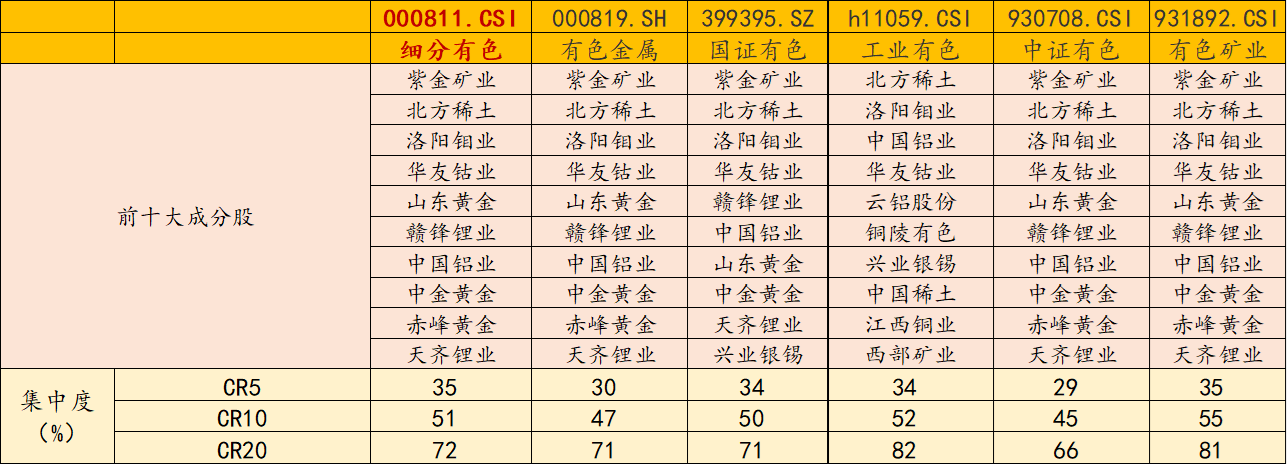

【有色50ETF(159652)标的指数前十大成分股】

截至13:50,成分股仅做展示使用,不构成投资建议

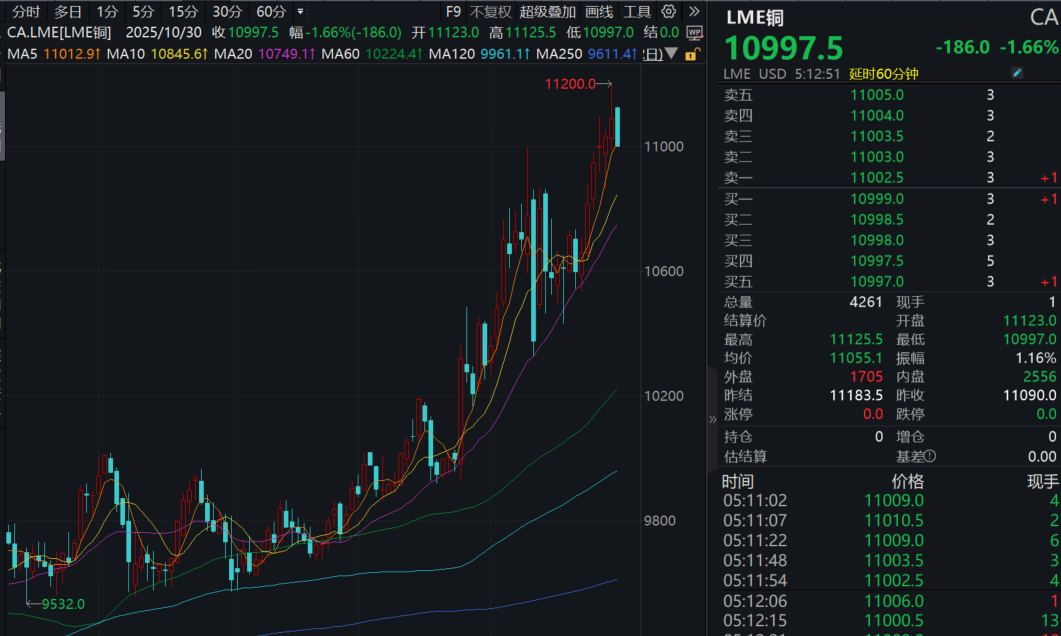

昨日(10.29)LME铜盘中一度涨至11200点,刷新有史以来新高!

中信证券认为,展望四季度,铜、钴价格受供给紧张提振将“继续上行”,锂价则受益于储能需求超预期上涨,贵金属价格虽经历冲高回落行情,但整体看涨思路并未改变。在流动性宽松、各国加强关键资源获取力度背景下,有色等大宗商品投资热度有望延续!

(来源:中信证券《商品热度有望延续,关注低位资产补涨行情》)

国金证券指出,今年以来,有色金属整体行情呈现出“供给收缩、库存修复与金融驱动”三重共振的格局。

从行业视角来看,供给端的紧约束是行情的底层逻辑。过去十年全球资源资本开支显著不足,新增矿山开发周期长、品位下滑、审批严格,叠加资源安全监管趋严,使得供给端弹性明显下降。与此同时,库存长期处于低位,制造业修复、能源转型建设、电网与数据中心投资带来的阶段性需求反弹,使得低库存环境下的边际需求改善被迅速放大。(来源于国金证券20251016《国金策话:互问有色金属》)

【供给端:紧约束是行情的底层逻辑,四季度全球铜矿供给或将陷入负增长】

供给方面,中信建投指出,四季度全球铜矿供给或将陷入负增长。继2024年上一轮铜矿供给释放进入尾声,叠加生产扰动不断,今年全球铜矿供给增速系统性回落。受近期自由港、泰克资源陆续大幅下调产量指导影响,最新预测全球主要铜储量2025-2026 年产量变化为-19.7 万吨/+35.3 万欧元(同期增速为-1.4%/ + 2.5%),较此前预期的进一步下降。梳理2025Q1-2 全球主要铜产量同期增长为+2.3%,因此下半年(尤其是Q4)或将进入负增长。(来源于中信证券20251029《商品热度有望延续,关注低位资产补涨行情》)

【需求端:AI数据中心或成为 “吞铜兽”,新兴需求强劲增长】

需求方面,东方证券指出,传统新能源(风+光)增速阶段放缓,但新能源汽车需求偏强;新兴需求中,AI数据中心需求与配套需求+储能需求,强劲增长。

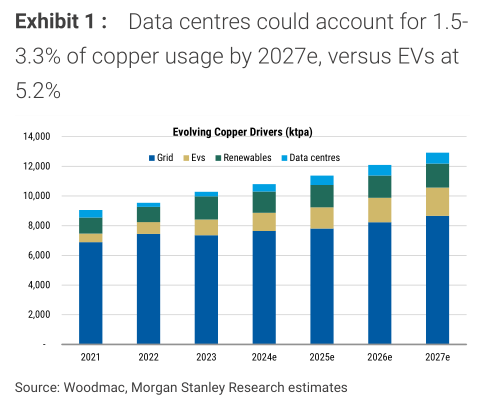

具体到新兴需求方面,AI数据中心或成为 “吞铜兽”。摩根士丹利在最新报告中表示,随着AI技术快速发展,铜需求将显著增长,其中AI数据中心将成为铜需求新的增长点。在2024年-2027年,全球AI数据中心对电力的需求将以18%的复合年增长率增长。AI数据中心的铜需求或将从2023年的每年20万吨-50万吨增长至2027年的50万吨-120万吨,复合年增长率达到26%。到2027年,AI数据中心对铜的需求可能占到全球铜需求的3.3%(相比之下,电动汽车的需求占比或仅为5.2%),这将推动铜价上行,并对全球铜市场产生深远影响。

【图:到2027年,数据中心可能占铜使用量的1.5-3.3%,而电动汽车为5.2%】

东方证券进一步指出,在供给强约束、需求强韧性背景下,全球仍处于库存去化周期。2022-2026年全球铜供需正在经历“弱短缺-缺口扩大-缺口扩大-缺口缩小-缺口扩大”。(来源于东方证券2025-09-23《四季度铜市场展望与策略》)

【宏观视角:美元信用危机+美联储降息,有色金属金融属性强化】

当前在全球地缘冲突加剧+美元信用风险的背景下,铜作为工业金属中金融属性最显著的品种,或类似于各国用黄金储备取代美元储备,铜等作为各国关键矿产,储备和库存可能显著上升。

此外,美联储处于降息周期,本次议息会议中,美联储决定下调利率25bp至3.75%-4%的目标范围内,在12月1日停止缩表,并逐渐用短期国债置换表内的MBS。降息周期下,以美元计价的实物资产,如铜等有色金属性价比有望抬升。

中信建投表示,铜价有望重回供需偏紧、流动性偏松的基本面支撑。数据JM预测,2025Q4 国内精铜供应平衡为-6.5万吨,短期产量小幅增加。随着供给扰动从“下调指引”伴随的情绪面波动过渡至供给的实质性短缺,叠加全球流动性边际宽松、需求韧性延续以及国内政策暖风,多方因素有望继续强化铜价的向上弹性。预测2025Q4 LME价格希望重现新高,运行区间为 10000-12000 美元/吨。(来源于中信证券20251029《商品热度有望延续,关注低位资产补涨行情》)

当前整个有色配置价值突出,受“供给端收缩政策、需求端新质动能、经济周期共振、全球通缩预期、美元信用危机”等多重利好,若看好未来贵金属及大宗工业金属投资机遇,认准规模领先、“金铜含量”更高的有色50ETF(159652),场外联接(A类:019164;C类:019165)。有色50ETF(159652)具备以下优势:

1、“金铜含量”同类领先:有色50ETF(159652)标的指数铜含量达33%,金含量达14%,金铜含量高达47%,同类领先!

数据截至20250930,按中信三级行业分布

2.龙头集中度领先:有色50ETF(159652)聚焦铜、金、铝、锂、稀土等兼具战略价值与供需缺口的核心品种,龙头集中度高,前五大成分股集中度高达35%,同类领先。

数据截至20250930

3、收益率表现更优:2022年至今,有色50ETF(159652)标的指数累计收益率同类领先,且最大回撤同类更低,投资体验更好。

数据截至20251017

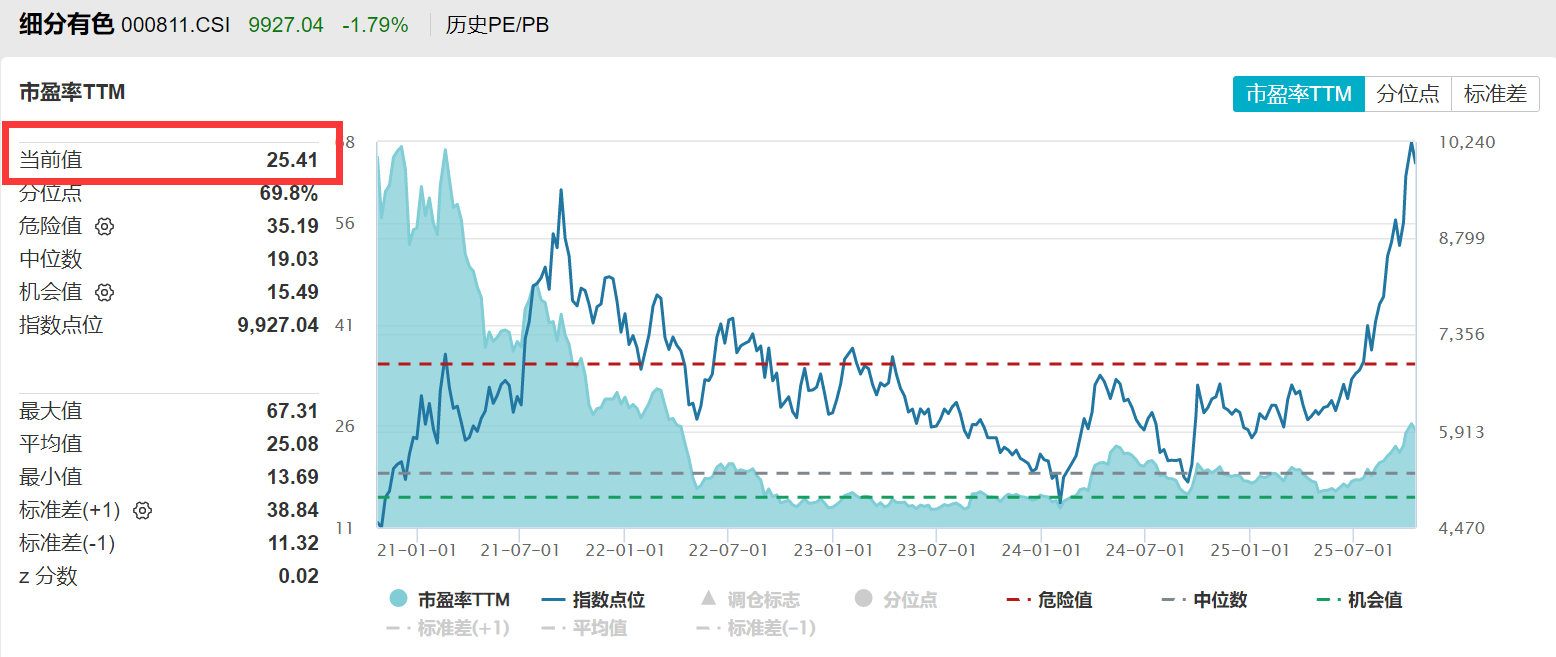

4、涨幅由盈利驱动,而非拔估值:有色50ETF(159652)标的指数PE(市盈率)为25.4倍,相比5年前下降了61%,估值性价比、安全边际高。值得注意的是,同期指数累计涨幅达116.5%,表明指数的涨幅来自于盈利驱动而非估值提升,当前处于EPS驱动阶段!

数据截至20251017

5、成长性更强:有色50ETF(159652)标的指数归母净利润未来两年复合增长率为16.28%,成长性优于同类指数!

数据截至20251017

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。以上基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于细分有色指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61