杉杉股份第三季度净利润达7628.9万元,同比大增1253.04%

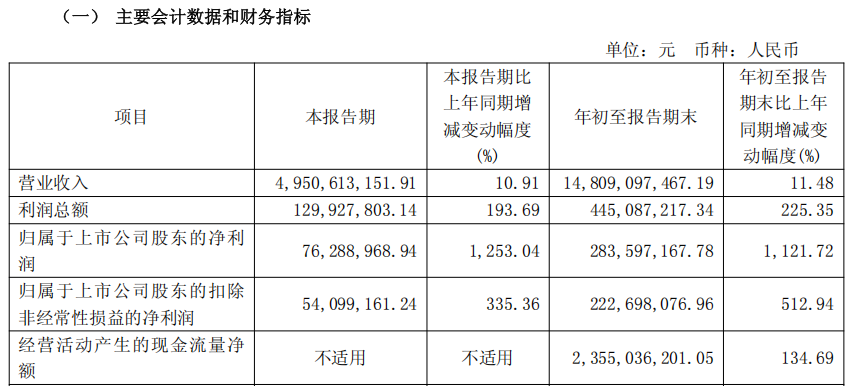

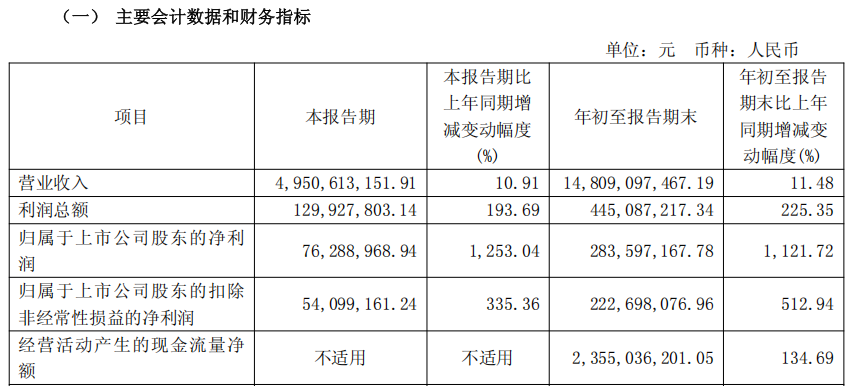

10月30日,杉杉股份(600884.SH)发布2025年第三季度报告。报告期内,公司实现营收49.51亿元,同比增长10.91%;净利润7628.90万元,同比增长1253.04%。前三季度,公司营收达148.09亿元,同比增长11.48%;净利润达2.84亿元,同比增长1121.72%。

产品出货量大幅增长,全球龙头地位进一步巩固

对于第三季度净利润增长,杉杉股份表示,主要因公司偏光片业务高附加值产品出货量显著提升,同时通过优化产品结构与严格成本控制,共同推动盈利能力提升。前三季度净利润增长则得益于负极材料业务销量实现较大幅度增长,同时通过推进一体化大基地产能释放、生产工艺优化等举措实现成本有效优化,盈利水平同比提升,非核心业务亏损规模整体有所收窄。

今年1月-9月,公司经营活动产生的现金流量净额为23.55亿元,同比增加134.69%。截至9月末,公司货币资金总额为31.50亿元,较去年末增加13.69%;应收账款为32.11亿元,较去年末减少38.36%。公司现金流状况进一步优化,资金回笼能力增强,财务健康度提升。

成本管控方面,公司前三季度营业总成本为143.31亿元,同比增加8.66%,低于营收增速,其中管理费用为3.83亿元,同比减少18.25%。此外,公司持续加大研发投入以巩固核心竞争力,前三季度公司研发费用8.59亿元,同比增加8.83%。

作为全球人造石墨负极材料及偏光片双领域龙头,杉杉股份的市场地位在今年得到进一步巩固。据CINNOResearch数据,2025年上半年,公司在大尺寸LCD偏光片出货面积份额约34%,继续保持全球第一,人造石墨负极材料产量亦蝉联全球第一(据鑫椤资讯数据)。

偏光片:乘行业回暖东风,深化大尺寸、高端化产品迭代

今年以来,全球TV面板市场呈现回暖态势,消费需求高端化、大尺寸化趋势进一步加强。奥维睿沃(AVCRevo)《AVC产业链-全球电视面板产销存月度报告M+3》显示,8月全球电视面板出货量22.3M,同比上升7.6%,环比上升4.9%。其中,LCD电视面板出货21.7M,同比上升7.4%,环比上升4.7%。尺寸结构上,大尺寸出货量增长明显,如京东方50/65/75寸以及超大尺寸出货量同环比均增长,华星75/85/98寸出货涨势显著,环比分别上升30.9%、134.4%和38.8%。

杉杉股份在偏光片领域拥有20多年技术研发积淀,持续深耕LCD偏光片领域并聚焦大尺寸、高端化产品迭代升级,超低反、高透过、广视角、110/115/116英寸超大尺寸等高端TV用偏光片已实现稳定出货。在新型显示技术及应用领域,也已实现OLED偏光片产品有效突破。

产能布局上,公司已在南京、广州、张家港地区布局10条全球领先的偏光片产线,覆盖LCD/OLED多技术、多应用、多尺寸产品生产需求,且作为行业内首家使用超宽幅生产线的厂商,已拥有6条超宽幅前端生产线。公司与京东方、华星光电、LG显示等全球领先面板厂商均建立了长期合作关系,具备快速响应和联合开发能力。

随着市场持续回暖,杉杉股份将继续深化高端产品战略,推动销量增长和产品均价提升,进一步夯实全球领先地位。

负极材料:锚定固态电池赛道,技术突破与产能释放同步推进

当前全球能源转型与电动汽车产业加速发展,市场对动力电池的能量密度和安全性提出更高要求,固态电池成为电池行业的竞争焦点。高工产研(GGII)预测,2025年全球固态电池装机量有望突破15GWh,2030年市场规模将达千亿美元。

为应对固态电池对负极材料的更高要求,杉杉股份持续加大硅基材料研发投入,重点布局高容量硅碳复合路线,已成功突破多项行业关键技术。

公司独创的气相纳米化工艺,可实现纳米级硅颗粒的精确控制,并结合流态化碳包覆技术,在硅材料表面构建具有导电和缓冲功能的三维网络结构,抑制充放电过程中的体积膨胀问题,提升锂离子传输效率,实现能量密度与循环寿命的协同优化。同时,杉杉股份还开发出多孔快充技术、球形高压实技术等配套解决方案,系统性提升负极材料在快充性能与体积能量密度方面的表现,全面匹配固态电池应用需求。

产能落地方面,杉杉宁波4万吨一体化硅基负极材料基地一期已建成投产,实现批量出货,成为行业内最早实现大规模交付的硅基负极产能之一。此外,公司在内蒙古、四川、云南布局了一体化大基地,持续推进产能释放,并通过生产工艺优化、与中石油等企业战略合作保障原材料成本等方式,实现成本有效控制,提升负极业务盈利水平。

未来,随着固态电池商业化进程的不断加快,杉杉股份有望持续受益于行业红利,在未来市场竞争中抢占先机。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61