Meli:利润 miss?可能只是胜利前的 “阵痛”

拉美版 “阿里”—$拉美商业服务(MELI.US)(后文简称 Meli)于 10 月 30 日,发布了 2025 年 3 季度的财报。整体来看,收入端表现不错,环比加速增长且小超预期。相对的,因电商板块内物流补贴增加,金融业务也因结构性因素变现/利息率有所下降,导致利润率下滑,跑输卖方预期。

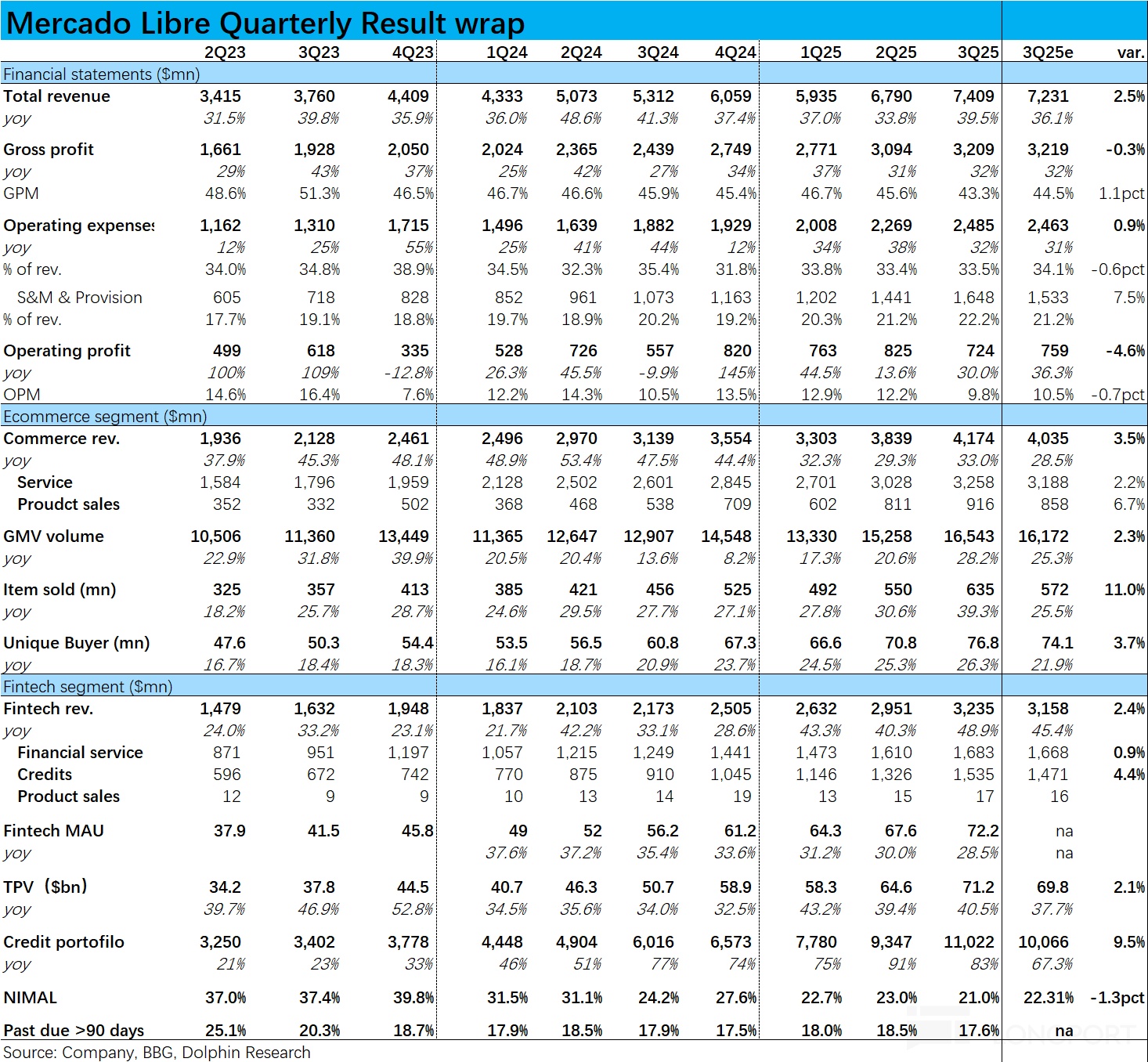

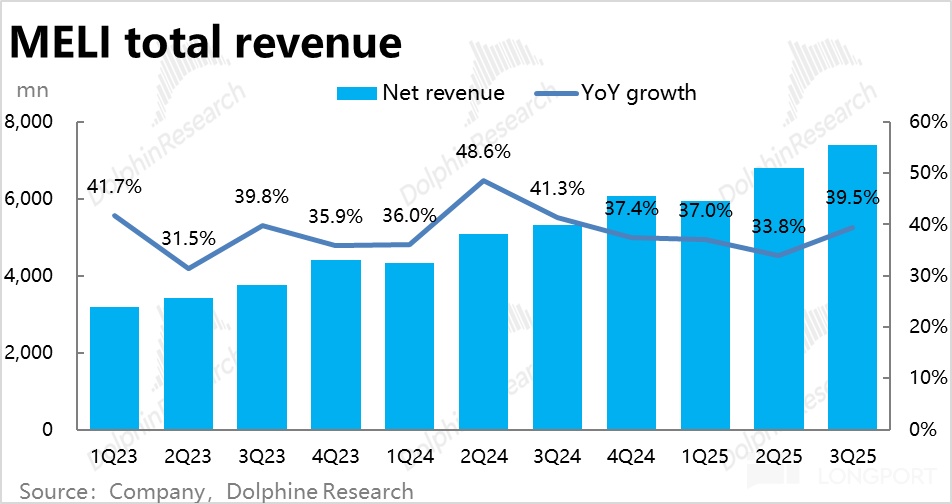

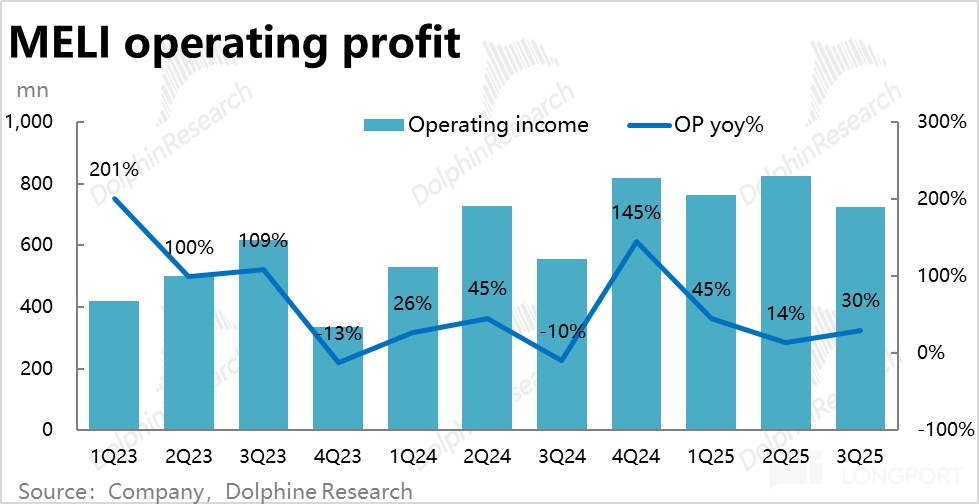

1、又是增长跑赢但利润跑输:整体业绩上,Meli 本季总营收(按美元计价)同比增长约 39.5%,环比上季明显提速,也高出市场预期增速 2.5pct。 但代价是,本季经营利润率为 9.5%,同比环比角度都有所收窄,也低于市场预期的 10.5%。导致在营收跑赢的前提下,本季经营利润$7.2 亿,反而比卖方预期低了约 4.6%。

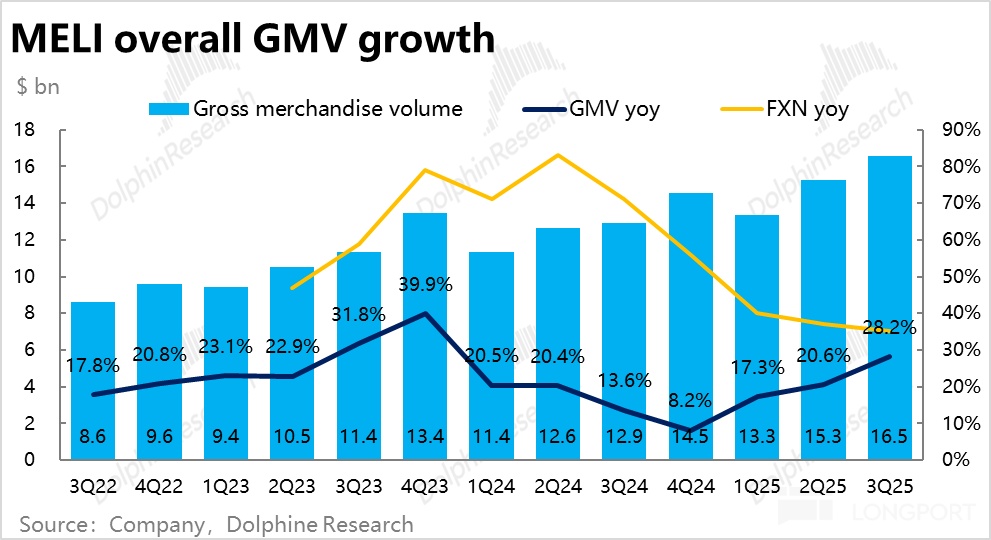

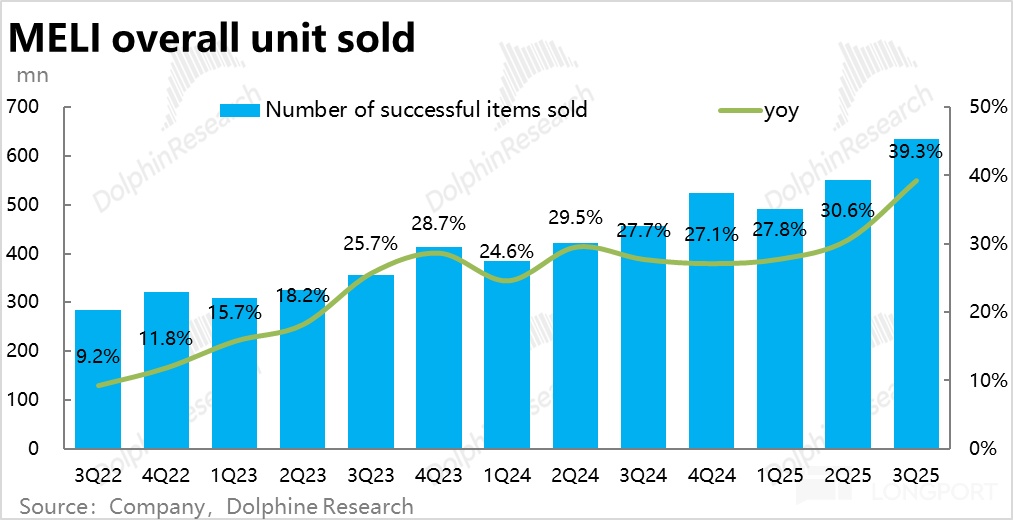

2、物流补贴下,电商 GMV 提速增长:基石的电商业务,本季 GMV(美元口径下)同比增长了 28%,相比上季明显提速(不到 21%),小超市场预期的 25.3%。同时,订单量同比增速达 39%,较上季提速了约 8.7pct,大超市场预期。

结合价量的情况可以看到,在Meli(也包括竞争对手)共同降低包邮门槛后,对电商业务渗透率提升和业务的增长确实有明显的拉动作用。

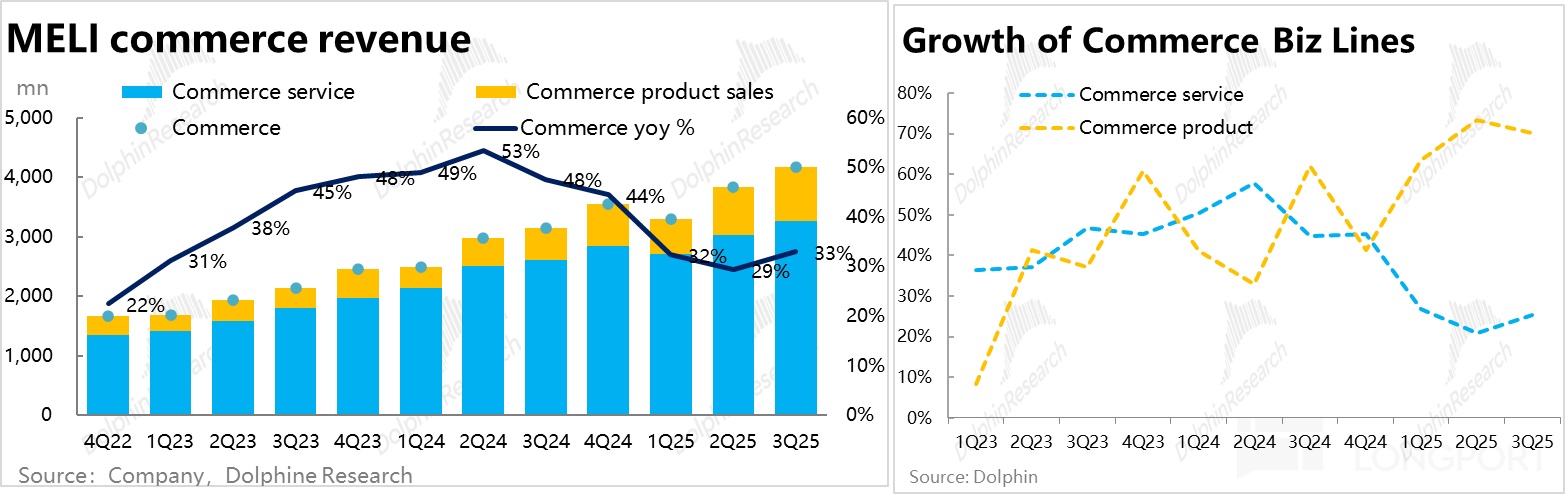

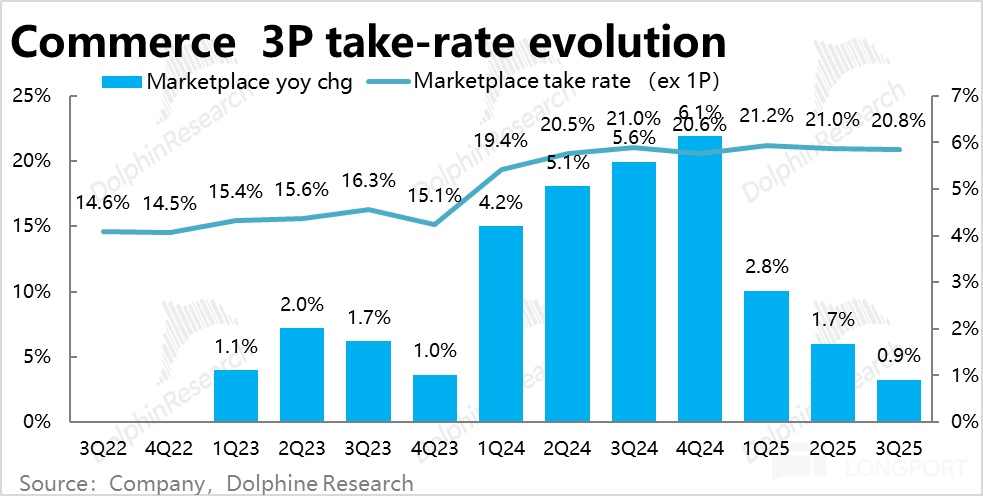

3、但补贴下,电商变现率提升幅度收窄:电商板块本季的总收入近$42 亿,同比增长 33%(如非特别强调,增速一般都是指美元口径下),也较上季提速 4pct。不过详细来看,主要是自营收入增速较高超过 70%;而 3P 平台收入是仅同比增长了约 25%。

这体现的是,本季电商平台业务的变现率并无多少提升。按海豚的测算本季为 20.8%,环比略微走低,同比提升幅度也是近 3 年来的最低水平。背后是广告变现率的提升被物流的变现走低所抵消了。

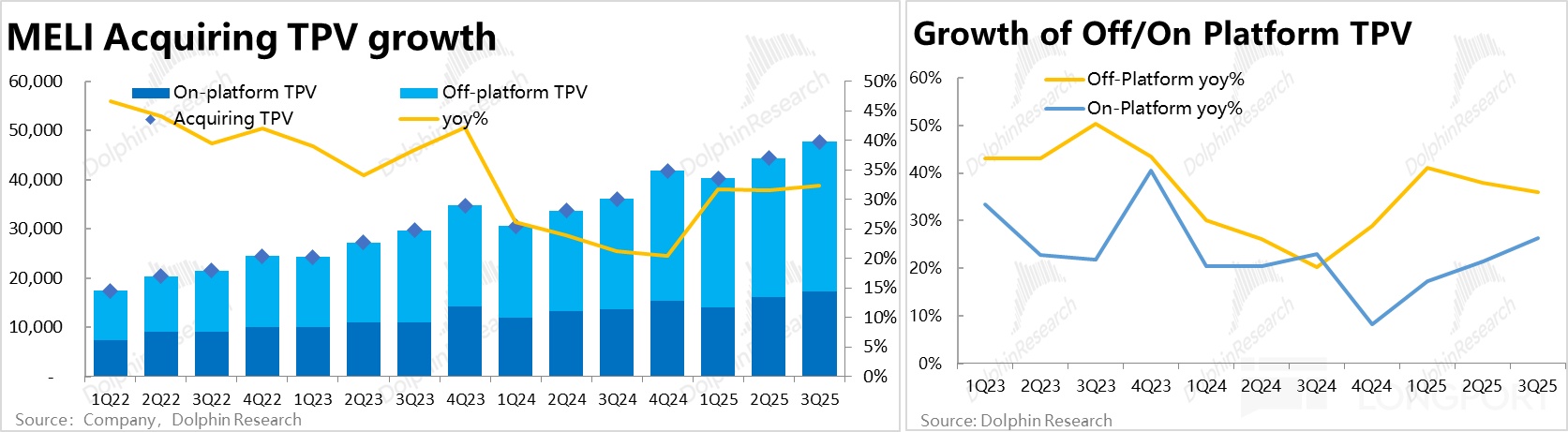

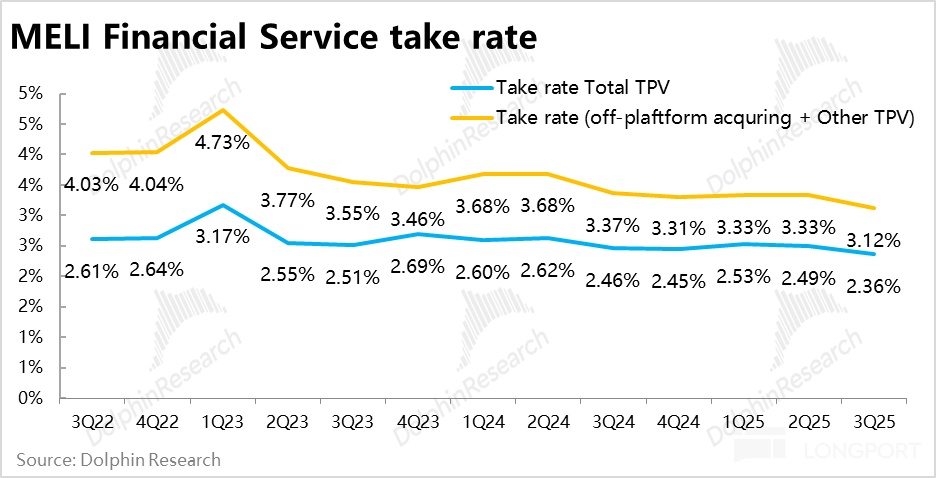

4、支付业务增长稳中有升:公司金融板块的第一部分--支付业务,本季总支付额同比增长 40.5%,相比上季大体平稳、略有提升,也小幅高于市场预期。其中,收单性支付额则增长较慢约 32%,平稳略有提升。而更重要的平台外支付额同比增长 36%,虽仍高于平台内支付额增速,但趋势上环比降速了 2pct。

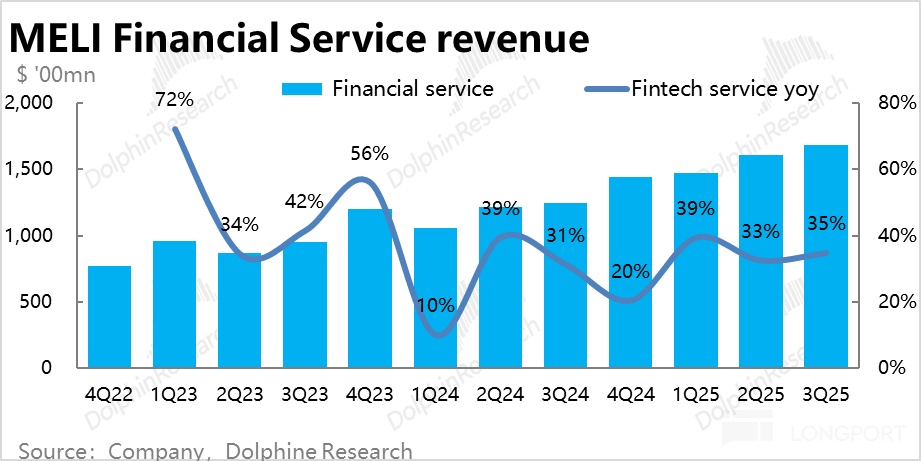

如我们多次提及的,支付业务的变现率有长期走低的趋势,我们测算出的支付变现率本季环比走低了 21bps 到 3.12%。因此,以支付手续收入为主的金融服务性收入本季同比增长 35%,小幅跑输总 TPV 增速,但仍是好于市场预期。

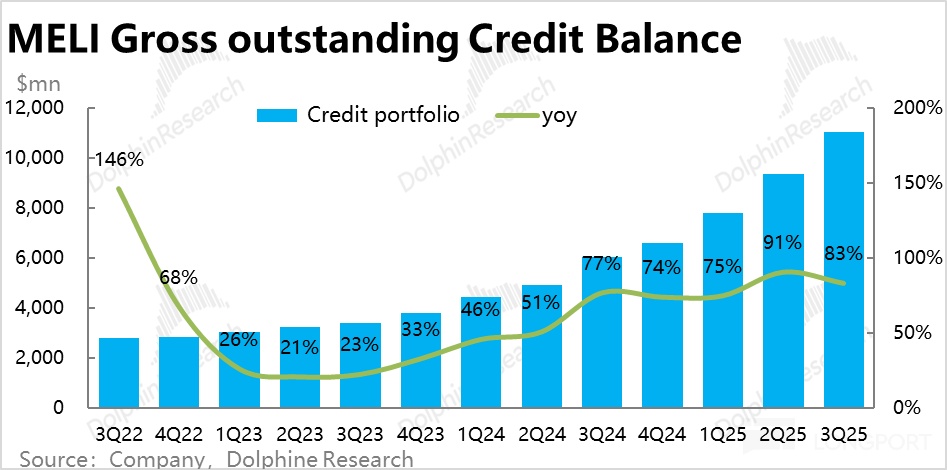

5、信贷业务规模继续高速增长:金融板块更重要的信贷业务上,本季总信贷余额达$110 亿,同比增长 83%,虽相比上季略有下降,但仍然很高,也跑赢彭博一致预期。

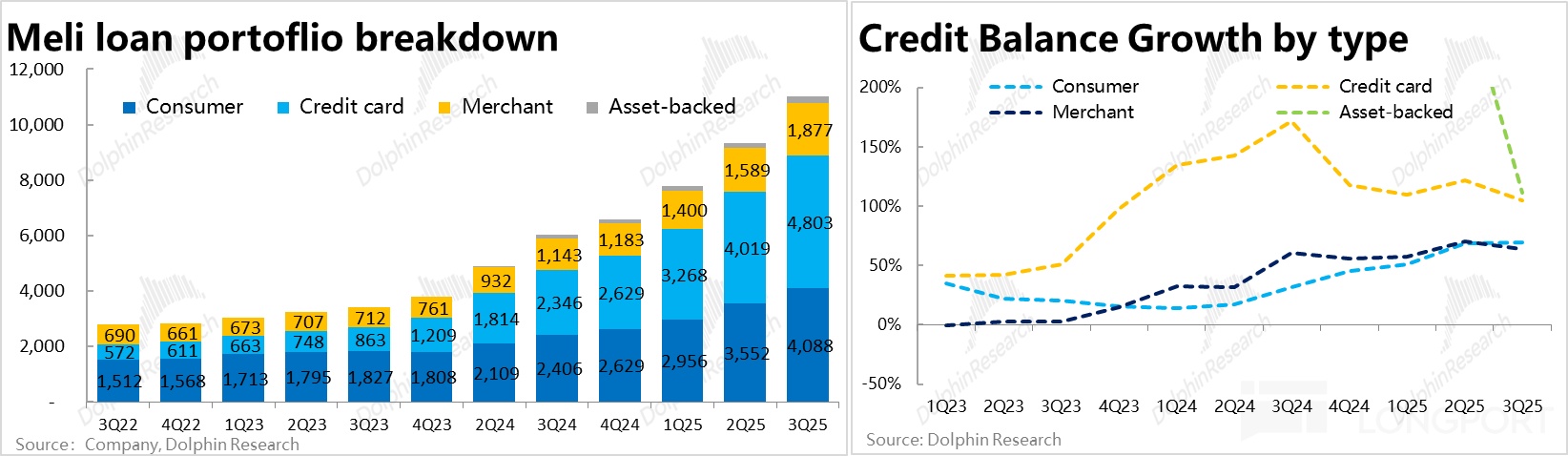

按照公司披露的四个细分类型,信用卡贷款仍是增长最快、遥遥领先的细项。另外值得注意的则是,消费贷的增速自 1Q24 触底以来的每个季度都在环比走高,目前已反超商家贷增速,有望成为另一个增长主要推动力。

拆分价量因素,本季贷款平均规模同比增长了约 40%,总贷款账户数同比增长了 31%。价量因素贡献比较均衡。

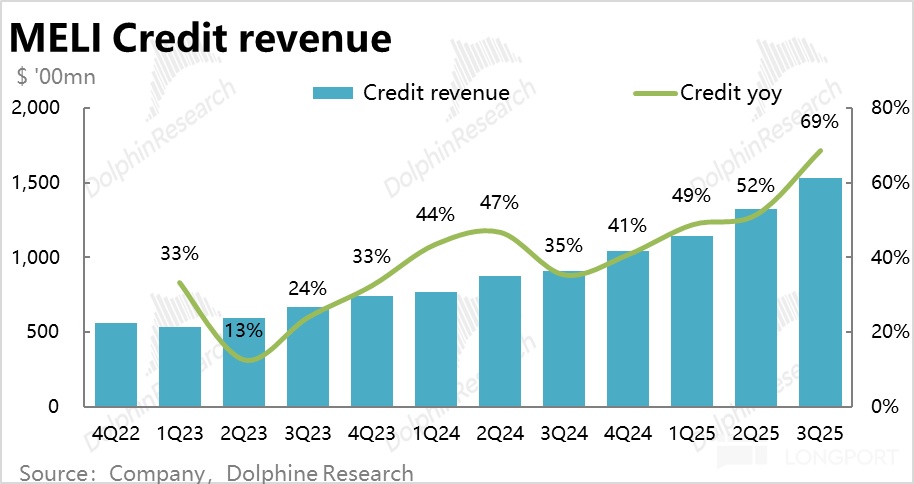

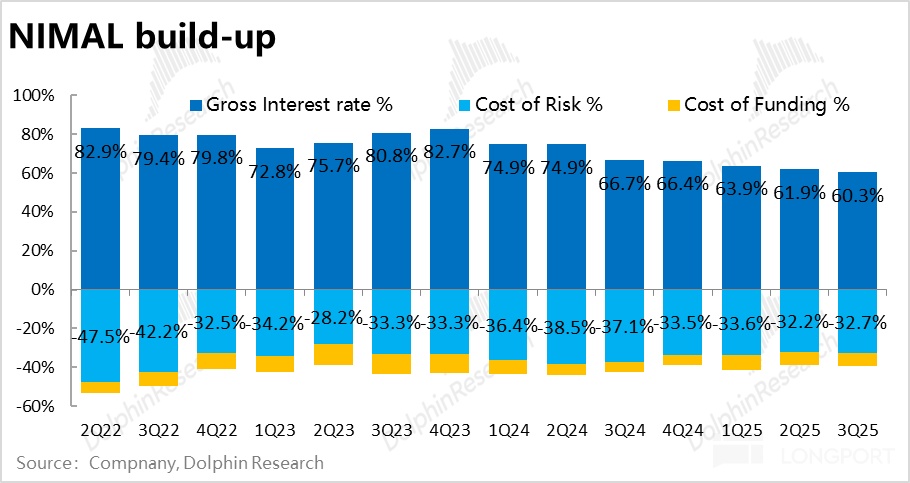

6、信贷 NIMAL 开始企稳,有望重回利润释放期:本季信贷收入达 15.4 亿,同比增长高达 69%,加速走高。背后的原因和关键信号是,公司信贷业务的毛利息率在从 70%~80% 快速下滑到 60% 出头后,已开始企稳。后续信贷业务的营收增速相比贷款余额增速间的剪刀差有望继续减少。

NIMAL 的另一重要组成部分 -- Cost of Risk(即坏账计提损失占平均贷款余额的比重),本季度为-32.7%,环比小幅走高。结合上述两个主要影响因素。本季 NIMAL(剔除坏账损失后净利息率—即体现公司信贷业务利润率的指标)环比收窄了约 2pct。

不过NIMAL 边际走低是预期之中的(因信用卡贷款占比的走高)。且目前来看,NIMAL 下降的速度也已经开始放缓了。

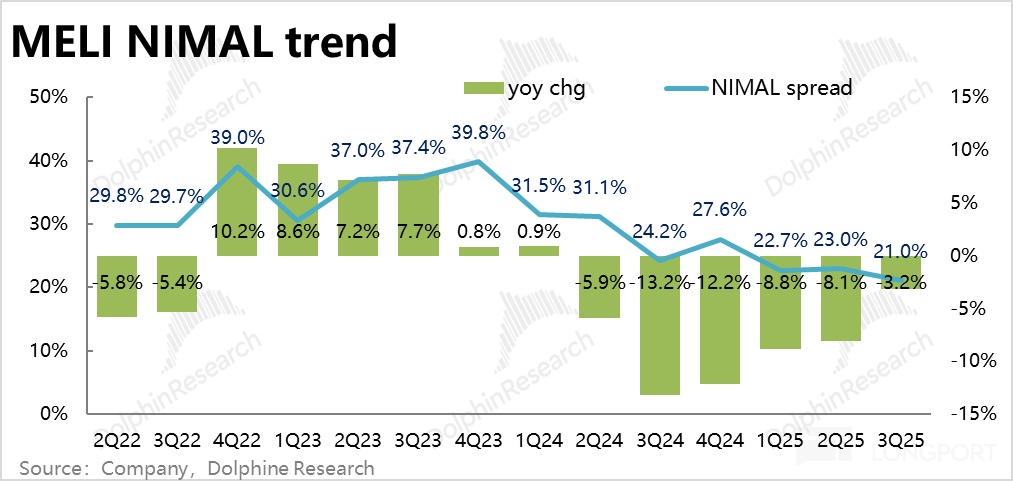

NIMAL 利润额本季度大约为 5.4 亿,同比大幅增长 62%,是 1Q23 以来的增速新高。可见随着 NIMAL 下滑的趋势企稳,信贷业务利润再度进入了加速释放期。

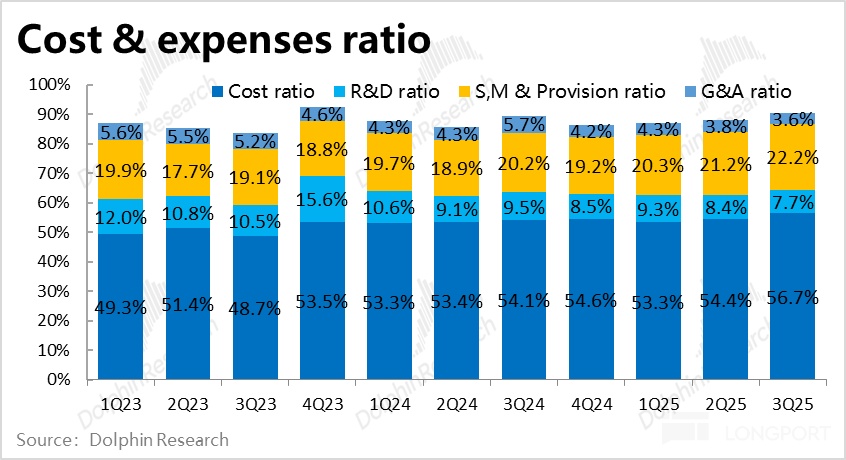

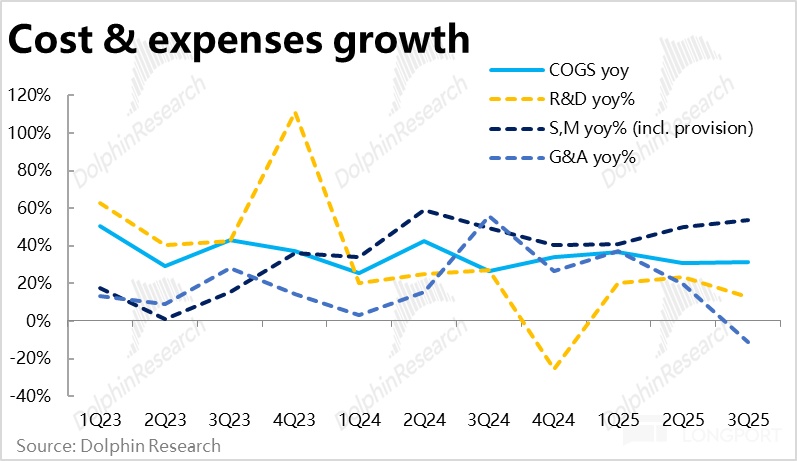

7、从成本和费用角度看为何利润率收窄:首先,本季的毛利率为 43.3%,同比角度收窄了约 3.3pct,环比角度也下降了超 2pct。结合前文的分析,三大板块应当都对毛利率的下滑有影响。

费用角度,四项经营费用合计同比增长 32%,低于收入的增速。因此,实际上本季的费用率(占收入比重)是收缩了 1.9pct 的。其中,营销、坏账损失这两项与业务增长直接相关的费用是分别同比增长了 44% 和 64%,高于营收增速。但由于管理和研发费用的增长明显较低,拉低了整体费用的增速。

因此整体来看,面对业务发展带来的毛利率压力,和必须支出的获客和坏账计提支出,Meli 是通过努力其他方面的控费来相对减轻了影响的。

8、主要指标概览

海豚投研观点:

整体来看,Meli 本此业绩的表现延续了先前的逻辑 – 公司愿意为了更长期的增长空间和应对对手竞争,承担中短期内的利润牺牲。

然而在 “预期中” 的不及预期的经营利润之外,海豚认为公司本季度业绩透露出的信号是偏向于乐观的。一方面,公司提高运费补贴背后的主要目的,一是为了应对竞争,另一就是为了通过更好的履约体验,推动电商业务的增长。那么,本季加速增长的 GMV 和订单量的情况,无疑是验证了上述逻辑。换言之,在物流上的投入并非虚掷,而是有回报的。

另一点上,随着信贷规模的增长,其 NIMAL 会边际下滑也是我们在覆盖报告中已明确的逻辑。而在这点上,本季业绩体现出的信号是,毛利息率和 NIMAL 看起来已度过了快速下滑的阶段,有企稳的迹象。同时,信贷业务规模则维持着不错的高增长。虽然,这未必表示公司信贷业务的 NIMAL 已确定降低到了新的稳态水平。但至少意味着后续信贷业务的收入和利润增长都会有所修复,向贷款规模的增速靠拢。

汇总上述两个逻辑,即公司牺牲中短期利润,换长期增长的逻辑是成立且得到初步验证的。有望通过当前在利润上的让步,促进公司业务的增长或市占率的稳固。

当然根据近期的报道来看,Shopee 和 Amazon Brazil 仍在加大在巴西市场上的投入,因中长期角度,Meli 在巴西乃至整个南美市场电商业务上面临的竞争,目前仍不清晰。海豚也不建议对此过度乐观。但海豚仍持此前的观点,即便公司在拉美电商上的市场地位或许会有所下滑,整个行业的增量空间的影响会大于市场地位边际略有下滑的影响。更何况金融业务的潜力则更是远远没有释放。

估值上,按海豚在深度报告中的测试,公司当前的市值大约对应 30 年利润的 20x。属于一个相对合理的区间,但这是在相对保守预期拉美电商行业后续增长的假设下得出的。因此,如本季业绩体现的,后续拉美电商行业在物流改善下,有爆发性的增长。那么在目前相对中性的估值下,公司仍有向上的空间。

详细点评如下:

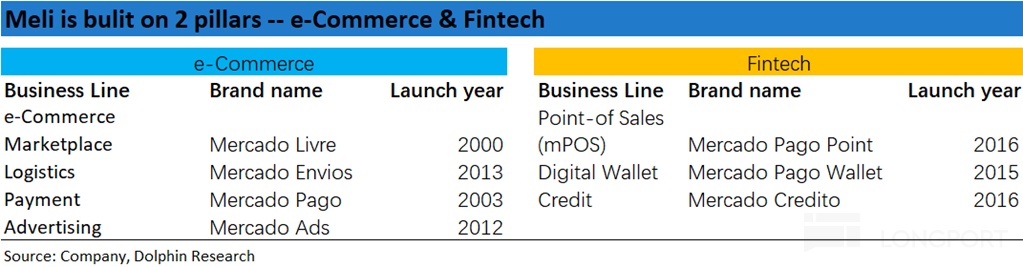

一、Mercado 的业务构成

MercadoLibre 作为拉美地区最大的互联网公司之一,旗下拥有电商和金融支付两大板块。以下我们按公司在财报中的披露口径,梳理下公司的主要业务构成,以便更好地理解公司的概况和下文的分析:

1)电商板块

公司披露的电商业务收入分为两个细项 -- 电商服务收入和产品销售收入。其中,产品销售即公司的自营电商业务,而电商服务则反映的是电商平台业务收入,包括向商家收取的佣金、履约、广告和支付等各项服务费用。

2)金融板块

公司的金融收入则分为三个细项 -- 金融服务收入、信贷收入和产品销售收入。其中,金融产品销售收入体量很小,大体是公司销售 POS 硬件产生的收入。金融服务收入,则主要反映的是公司提供的支付服务和数字钱包业务,以基于支付额的支付手续收入为主要创收方式。

信贷业务则是公司向消费者和商家提供的各类贷款产生的利息收入,目前主要由商家经营贷、消费贷和信用卡贷款三大类构成。

二、用补贴换增长,成效不错

1、更多运费补贴,拉动 GMV 加速增长

公司基石的电商业务上,本季Meli 整体 GMV 在美元口径下同比增速为 28%,相比上季明显提速(上季不到 21%),小超市场预期的 25.3%。而在本地货币口径下,公司整体 GMV 增速为 35%,相比上季反而是降速近 2pct。同时,本季订单量同比增速达 39%,较上季提速了约 8.7pct,大超市场预期。

那么结合价量的情况看,本季度公司电商业务真实的增长情况较上季度是有明显提速的,体现了公司(及竞争对手)共同降低包邮门槛后,确实是明显促进了当地电商消费的渗透和增长。

同时,由于补贴,在本地货币口径下,公司的客单价大约下滑了 3%,再叠加本地货币较美元贬值的影响。美元口径下的客单价同比下滑了 8%。

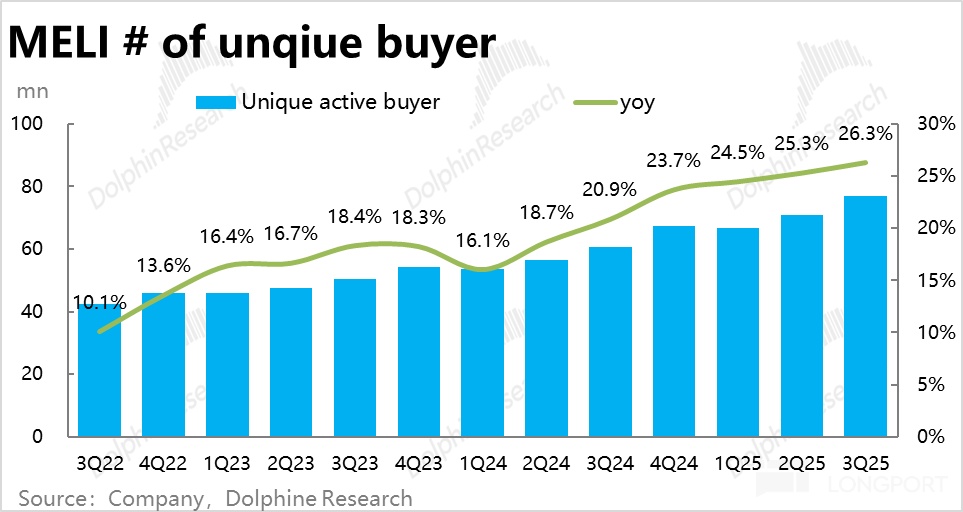

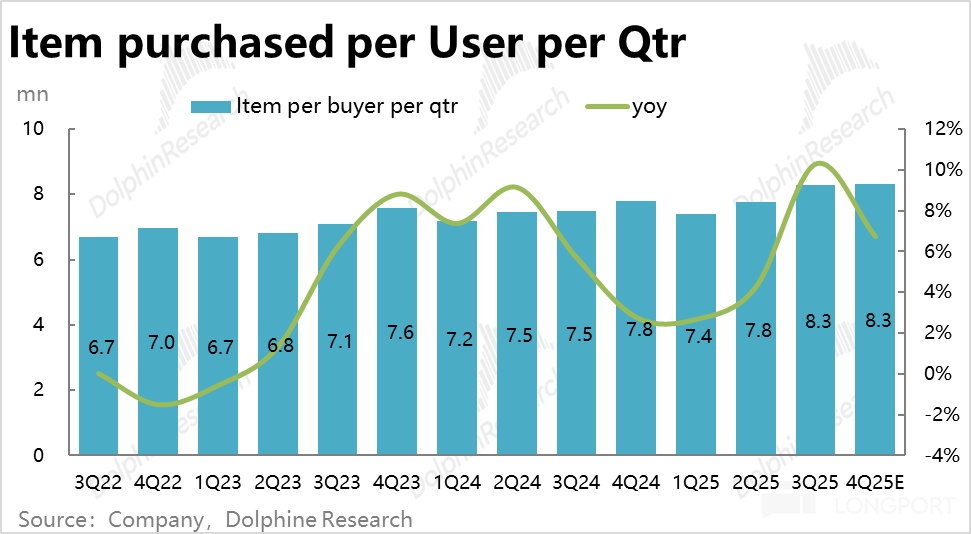

此外,公司本季的活跃买家量同比增长了 26.3%,自 1Q24 以来连续 7 个季度,用户量增速持续环比提升。平均单活跃买家季度内购物件数同比增长 10.3%,也是 22 年以来的历史新高。

换言之,Meli 的电商业务渗透率和用户粘性同样在双双走高。同样指向更高的补贴虽然(暂时)损害了公司中短期内的利润,但对公司电商业务的增长是有明显促进作用的。

2、自营业务高速增长,物流补贴下整体变现率提升有限

收入上,电商板块本季总收入近$42 亿,同比增长 33%(如非特别强调,增速一般都是指美元口径下),同样较上季提速 4pct。

详细来看,电商自营收入(product sales)本季同比增长超 70%,稳中略降;而 3P 平台收入(service)则同比增长约 25%。可见,公司的自营业务依旧是主要增长方向,份额逐步提高(当然目前占比仍仅 5% 左右)。

而从并不算高的电商服务收入增速,也可看出本季 Meli 电商平台业务的变现率并无多少提升。按海豚的测算本季为 20.8%,环比略微走低,同比提升幅度也仅剩 0.9pct,是近 3 年来的最低水平。反应了物流变现率的下降。

三、金融业务加速增长,果然增长新引擎

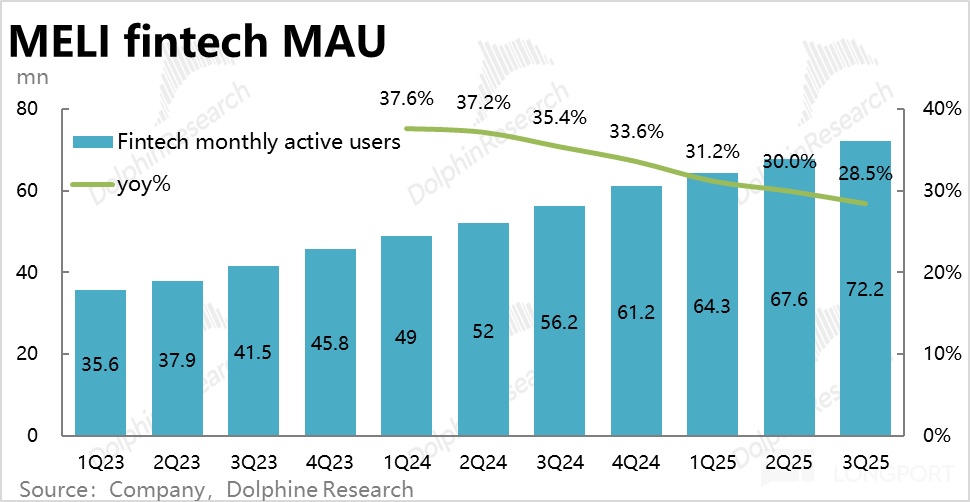

Meli 金融板块的第一指标,金融月度活跃数量本季达 7220 万人,同比增长 28.5%,相比前几个季度平稳放缓。金融板块强劲的用户量和粘度提升看起来并没有传导到金融板块的用户增长上。

1、支付额增速略有提升,变现率如期放缓

公司金融板块的第一部分--支付业务上,本季总支付额同比增长了 40.5%,相比上季大体平稳、略有提升,也小幅高于市场预期。其中,通过数字钱包完成的非收单性支付额增长更快,达 60.5%;而收单性支付额达 477 亿,增长较慢约 32%,同样大体平稳略有提升。

其中,更重要的平台外支付额同比增长 36%,虽仍高于平台内支付额增速,趋势上环比降速了 2pct。

收入上,以支付手续收入为主的金融服务性收入本季同比增长 35%,好于市场预期,小幅跑输总 TPV 增速。如我们多次提及的,支付业务的变现率有长期走低的趋势,按金融服务收入/(平台外支付额 + 数字钱包支付额),测算出的支付变现率本季环比上季继续走低了 21bps 到 3.12%。

整体上,支付业务的表现属于稳重有升,不错但也不算有特别亮点的表现。

2、信贷业务继续高速增长,NIMAL 如期内边际下滑

金融板块内更重要的信贷业务上,底层指标--总信贷余额本季达到$110 亿,同比增长 83%,虽相比上季略有降速,但仍维持在很高的绝对增速上,也明显跑赢彭博一致预期。

按照公司披露的四个细分类型,信用卡贷款仍是遥遥领先,增长最快的细分项。另外值得注意的是,消费贷的增速自 1Q24 触底以来,每个季度都在持续修复,目前已反超商家贷,有望成为另一个信贷规模的增长引擎。

拆分价量因素,不考率细分结构整体来看,本季贷款平均规模同比增长了约 40%,总贷款账户数同比增长了 31%。属于价量因素贡献比较均衡。

营收上,本季信贷相关收入达 15.4 亿,同比增长高达 69%,在贷款余额增速环比略降的情况下,信贷收入增速反而逆势走高。背后原因是,在公司信贷业务的平均毛利息率在从 70%~80% 快速下滑到 60% 出头后,已开始企稳不再快速下滑。(今年 3 个季度以来,仅是从 64% 下降到了约 60%)换言之,后续信贷业务的营收增速相比贷款余额增长间的剪刀差将持续减少。

NIMAL 的另一重要组成部分 -- Cost of Risk 即坏账计提损失占平均贷款余额的比重,本季度为-32.7%,环比小幅走高,但仍属近 3 年来的低位。

结合贷款毛利息率本金环比小幅下滑约 1.6pct,坏账计提率则环比走高约 0.5pct,因此最终本季 NIMAL(剔除坏账损失后净利息率—即体现公司信贷业务利润率的指标)环比收窄了约 2pct。

不过我们在对公司的覆盖报告中提及过,由于信用卡贷款初期的 NIMAL 明显偏低,而信用卡又是当前增长最快的细分类型。因结构变化,NIMAL 边际走低是预期之中的。且从当前趋势看,NIMAL 下降的速度已经开始明显放缓了。

并且按计算出的NIMAL 利润额本季度大 5.4 亿左右,同比大幅增长 62%,是 1Q23 以来的增速新高。可见随着 NIMAL 下滑的趋势企稳,信贷业务利润已进入了加速释放期。

四、整体业绩:增长表现出错,利润这是 “预期中” 的 “不及预期”

由于电商板块在更低物流成本的刺激下,GMV 和收入加速增长;金融板块内的支付也稳中有升,信贷业务增长则更加强劲,因此本季 Meli 整体营收增长了近 40% 到 74.1 亿,环比大幅提速近 6pct,好于彭博一致预期。增长端的表现可以说是相当亮眼的。

但如我们在前文以及深度覆盖报告中所提及的,上述不俗的增长(尤其是电商业务)背后的代价是公司大幅下降的包邮门槛和持续的物流建设投入,同时信贷业务的 NIMAL 和支付业务变现率也都是同环比下降的。一增一减下,公司中期内面临的主要问题之一就是利润率的承压。

实际表现,公司本季的经营利润率为 9.8%,同环比角度都有所下滑,也低于彭博一致预期的 10.5%。导致在营收小超预期的前提下,本季经营利润反而跑输了市场预期近 5%。

从成本和费用角度看,利润率同比收缩且低于预期的影响因素。首先,本季的毛利率为 43.3%,同比角度收窄了约 3.3pct,环比角度也下降了超 2pct。虽然公司不披露各个板块各自的毛利率情况,结合上文的分析,电商业务的物流变现率走低、支付的变现率走低、以及信贷业务剔除资金成本后的利息率也同样走低。三大板块应当都对毛利率下滑有影响。

费用角度,四项经营费用合计同比增长 32%,低于收入约 40% 的增速,和毛利润增速大体相当。因此,实际上本季的费用率(占收入比重)同比反而是收缩了约 1.9pct 的。

具体来看,营销、坏账损失这两项与业务增长直接相关的费用是分别同比增长了 44% 和 64%,是高于营收增速。但由于管理和研发费用的增长明显较低、前者甚至是负增长,拉低了整体费用的增速。

因此,整体来看,面对业务发展带来的毛利率压力,和必须支出的获客和坏账计提,Meli 是通过努力其他方面的控费来相对减轻了影响的。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61