债市早报:财政部在香港成功发行40亿美元主权债券;资金面宽松,债市震荡调整

【内容摘要】 11月6日,资金面依然宽松;债市震荡调整;转债市场跟随权益市场继续上行,转债个券多数上涨;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【财政部:在香港成功发行40亿美元主权债券】11月5日,据财政部公告,财政部代表中央政府在香港特别行政区成功发行了40亿美元主权债券。其中,3年期20亿美元,发行利率为3.646%;5年期20亿美元,发行利率为3.787%。此次美元主权债券受到市场热烈欢迎,国际投资者认购踊跃,总认购金额1182亿美元,是发行金额的30倍。其中,5年期认购倍数达33倍。此次美元主权债券投资者类型丰富,地域分布广泛。亚洲、欧洲、中东、美国投资者分别占比53%、25%、16%、6%,主权类、银行和保险、基金资管、交易商等类型投资者分别占比42%、24%、32%、2%。此次发行的债券将全部在香港联合交易所上市。

【商务部在上海召开外资企业圆桌会,就中国经济、营商环境等进行探讨】据商务部网站发布,11月5日,在第八届中国国际进口博览会期间,商务部副部长兼国际贸易谈判副代表凌激在上海主持召开外资企业圆桌会,阿法拉伐、安赛乐米塔尔、默克、英特尔、空气化工、日产汽车、乐高、英中贸协等30余家外资企业及在华外国商协会代表参会。国务院研究室、国家税务总局、国家移民管理局有关司局负责人进行政策解读并回应外资企业反映的问题诉求。会议宣介了“十五五”规划中我国扩大高水平对外开放的主张,解读了近期出台的系列稳外资政策,并就中国经济、营商环境、全球经济问题等进行深入探讨。

【商务部回应安世半导体相关问题】11月6日,商务部召开例行新闻发布会,新闻发言人就安世半导体相关问题答记者问。商务部新闻发言人何亚东:此前中方已就安世半导体相关问题回应了有关记者的评论,这里我愿再次强调,荷方不当干预安世半导体内部事务的做法,造成了全球半导体产供链的动荡和混乱。荷兰政府不顾中方多次在磋商中提出的合理诉求,没有展示出建设性态度和行动,且升级全球供应链危机。

【商务部:中方对稀土等相关物项依法依规开展许可审查,对符合规定的申请予以许可】商务部11月6日召开例行新闻发布会,记者提问,白宫11月1日发布的《报告》提到,中国将对部分稀土元素发放一般性出口许可证。外界注意到,这一表述与中国商务部发布的新闻稿似乎有所不同,后者仅提及10月9日公布的出口管制措施。请问中方对此有何评论?商务部新闻发言人何亚东表示,稀土等相关物项具有明显的军民两用属性,中方依法依规开展许可审查,对符合规定的申请予以许可。中方多次强调,愿与各方加强沟通合作,将不断优化许可流程,积极适用通用许可等便利化措施,促进出口管制物项合规贸易,保障全球产业链供应链安全稳定。

【中国成为全球最大绿色债券市场】据中央广电总台国际在线,英国《金融时报》网站11月5日发表题为《中国绿色债券市场规模超过全球同行》的文章。根据《金融时报》对伦敦证券交易所集团数据的分析计算,2025年中国经国际组织“气候债券倡议”认证或符合其标准的债券发行量达到创纪录的703亿美元(5050亿元人民币),首次超越欧美成为全球最大绿色债券市场。中国今年占据全球绿色债券发行总量的17%以上,而美国占比仅为3%。

(二)国际要闻

【美联储12月降息方向不明,今年票委因政府关门不敢行动,明年票委更担心通胀】美联储官员对12月是否继续降息的分歧日益加剧。本周四几位美联储官员的表态凸显了在降息行动上的分歧。拥有今年投票权的芝加哥联储主席古尔斯比表示,政府关门导致关键通胀数据缺失,这让他对进一步降息持谨慎态度。明年拥有FOMC会议投票权的克利夫兰联储主席哈玛克则明确表示,相比劳动力市场疲软,通胀是更紧迫的担忧。她认为当前利率设定“几乎没有限制性”,主张货币政策应继续对通胀施加压力。此外美联储三把手、纽约联储主席威廉姆斯在法兰克福表示低利率时代仍在持续,中性利率估计在1%左右。曾担任美联储负责金融监管副主席的美联储理事巴尔表示,美联储必须关注“如何确保就业市场保持稳健状态”。这些表态凸显了美联储内部对降息路径的深度分歧,为12月政策决定增添了不确定性。

【英国央行按兵不动,利率维持4%不变,12月降息预期升温】11月6日,英国央行维持利率不变,投票结果显示,包括贝利在内的五名委员支持维持利率不变,4名委员主张降息25个基点至3.75%。这是自去年8月开启降息周期以来,英国央行首次暂停连续降息步伐。会议纪要显示,贝利是维持利率阵营中立场最为鸽派的官员,他判断通胀风险“最近已下降,变得更加平衡”。英国央行修改了政策指引,表示利率“可能继续沿着渐进的下行路径”,删除了此前声明中“谨慎”一词。这一措辞变化推动市场增加对未来数月货币宽松的押注。交易员目前预计到2026年年中将降息约51个基点,高于决议前的47个基点。

(三)大宗商品

【国际原油期货价格继续下跌,国际天然气价格转跌】11月6日,WTI 12月原油期货收跌0.29%,报59.43美元/桶;布伦特1月原油期货收跌0.22%,报63.38美元/桶;COMEX黄金期货跌0.14%,报3987.40美元/盎司;NYMEX天然气价格收跌1.69%至4.239美元/盎司。

二、资金面

(一)公开市场操作

11月6日,央行以固定利率、数量招标方式开展了928亿元7天期逆回购操作,操作利率1.40%,投标量928亿元,中标量928亿元。当日有3426亿元逆回购到期,因此单日净回笼资金2498亿元。

(二)资金利率

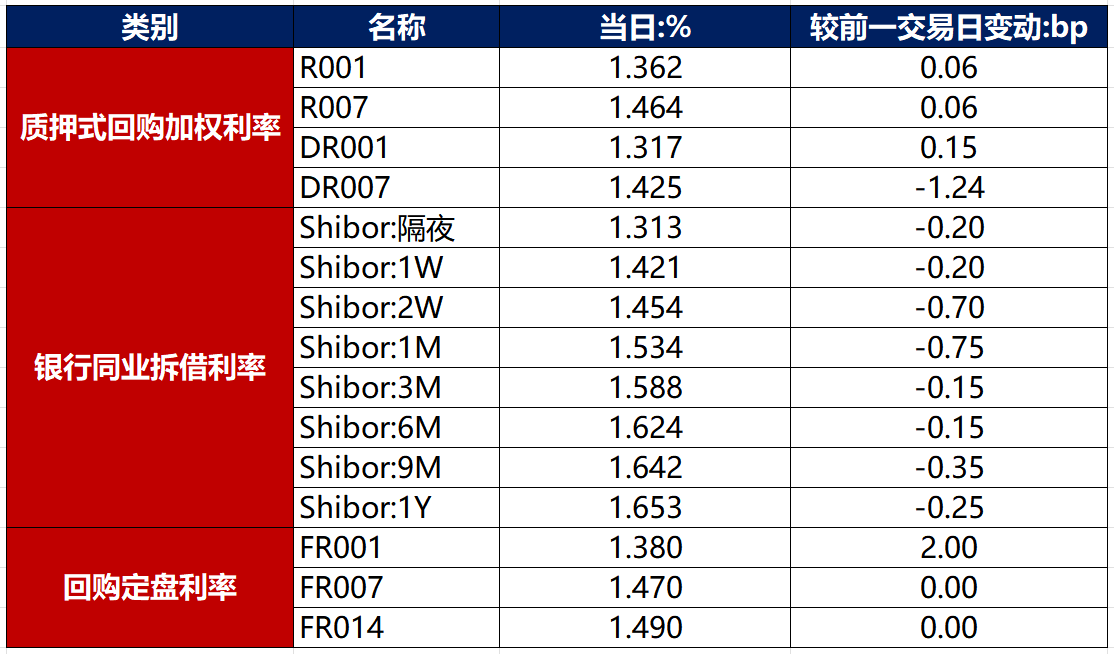

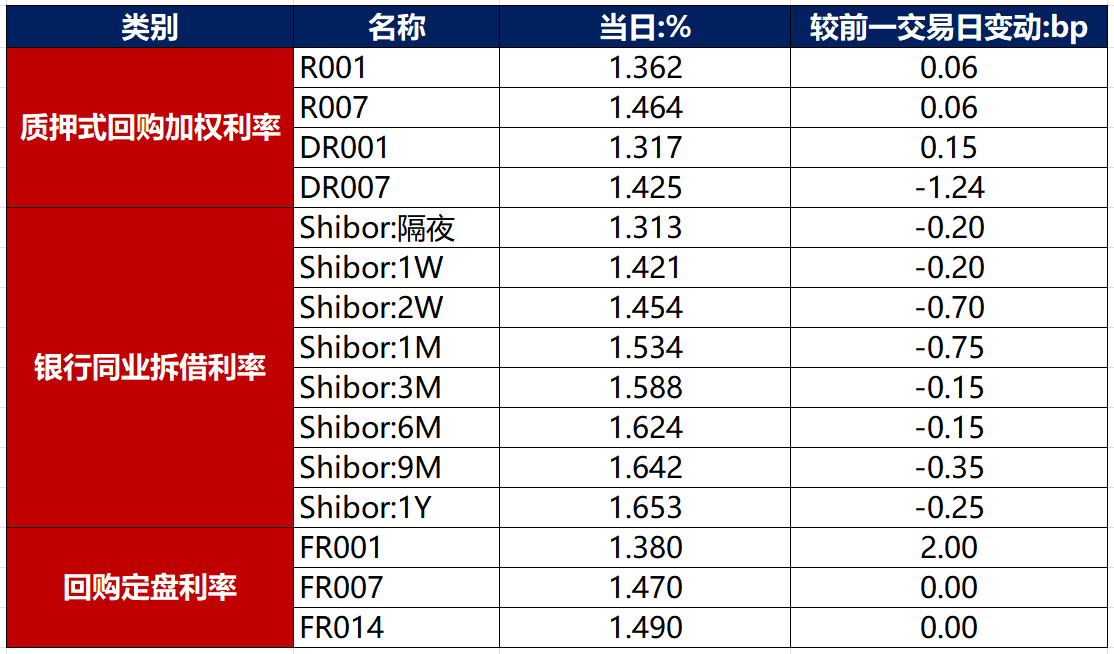

11月6日,央行公开市场连续净回笼,资金面依然宽松。当日DR001上行0.15bp至1.317%,DR007下行1.24bp至1.425%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

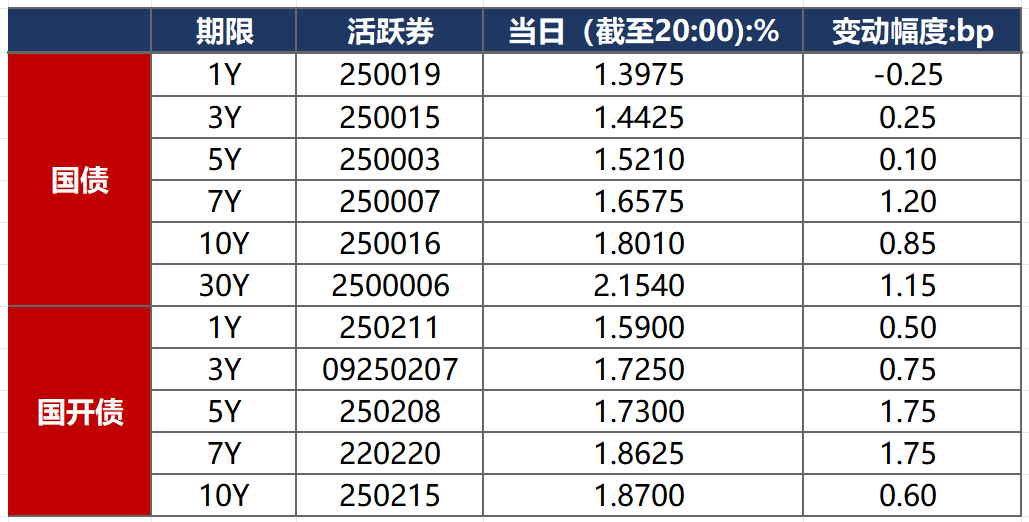

11月6日,受股市上涨以及公募债基赎回费率新规将落地传闻压制,债市震荡调整。截至北京时间20:00,10年期国债活跃券250016收益率上行0.85bp至1.8010%,10年期国开债活跃券250215收益率上行0.60bp至1.8700%。

数据来源:Wind,东方金诚

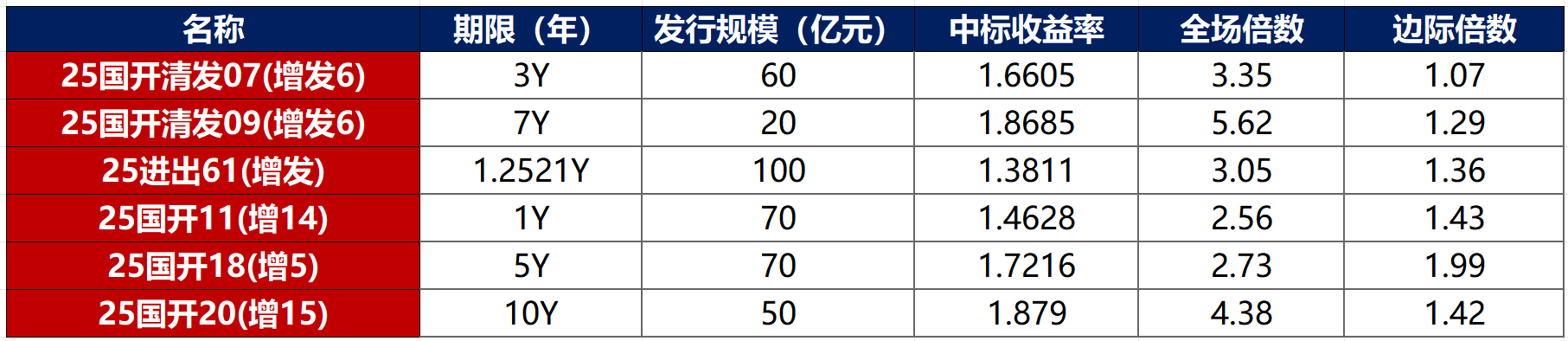

2.债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

11月6日,3只产业债成交价格偏离幅度超10%,为“H0宝龙04”跌超58%,“22万科02”跌超12%;“H0中南02”涨超437%。

11月6日,1只城投债成交价格偏离幅度超10%,为“19郯国资债”跌超23%。

2. 信用债事件

碧桂园:公司公告,境外债重组计划获法定大多数债权人批准,港元可转债同意征求获通过。

江山欧派:公司公告,因子公司产能转移停产,中证鹏元决定将公司及可转债列入关注。

信阳建投:公司公告,公司承兑逾期的11张商票(合计金额4.13亿元)均已结清。

南通三建:召集人公告,拟于11月20日召开“19南通三建MTN001”持有人会议,因南通三建资产负债率达101.02%触发事先约束条款。

涪陵临港经济区建设发展集团:中诚信亚太基于商业原因,撤销重庆市涪陵临港经济区建设发展集团“BBBg-”长期信用评级。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 11月6日,A股单边上行,量能放大,沪指重新站上4000点,算力硬件再度走强,磷化工概念大涨,上证指数、深证成指、创业板指分别收涨0.97%、1.73%、1.83%,全天成交额2.08万亿元。当日申万一级行业多数上涨,上涨行业中,有色金属、电子涨超3%,通信涨超2%;下跌行业中,传媒、社会服务、商贸零售跌逾1%。

【转债市场主要指数集体跟涨】 11月6日,转债市场跟随权益市场继续上行,当日中证转债、上证转债、深证转债分别收涨0.53%、0.48%、0.60%。当日,转债市场成交额794.55亿元,较前一交易日放量90.26亿元。转债市场个券多数上涨,406支转债中,276支收涨,118支下跌,12支持平。当日上涨个券中,新上市锦浪转02涨超45%,振华转债涨停20%,大中转债涨超11%;下跌个券中,楚天转债、宏图转债跌逾3%。

数据来源:Wind,东方金诚

2. 转债跟踪

今日(11月7日),卓镁转债开启网上申购。

11月6日,尚太科技发行转债获交易所审核通过。

11月6日,艾迪转债公告董事会提议下修转股价格;美诺转债公告即将触发转股价格下修条件。

11月6日,旗滨转债公告提前赎回。

(四)海外债市

1. 美债市场

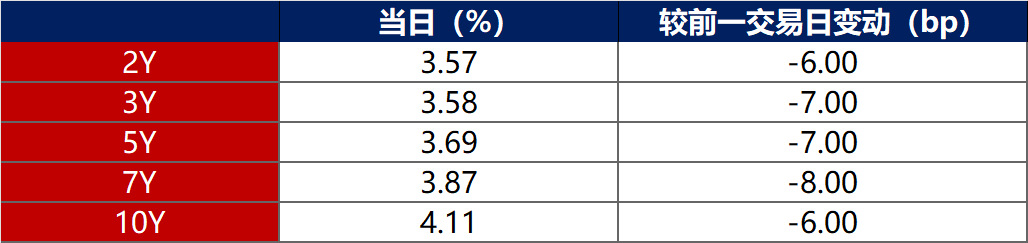

11月6日,各期限美债收益率普遍下行。其中,2年期美债收益率下行6bp至3.57%,10年期美债收益率下行6bp至4.11%。

数据来源:iFinD,东方金诚

11月6日,2/10年期美债收益率利差保持在54bp不变;5/30年期美债收益率利差扩大2bp至100bp。

11月6日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行2bp至2.28%。

2. 欧债市场:

11月6日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行1bp至2.66%,法国、意大利、西班牙、英国10年期国债收益率分别下行2bp、2bp、1bp和2bp。

数据来源:英为财经,东方金诚

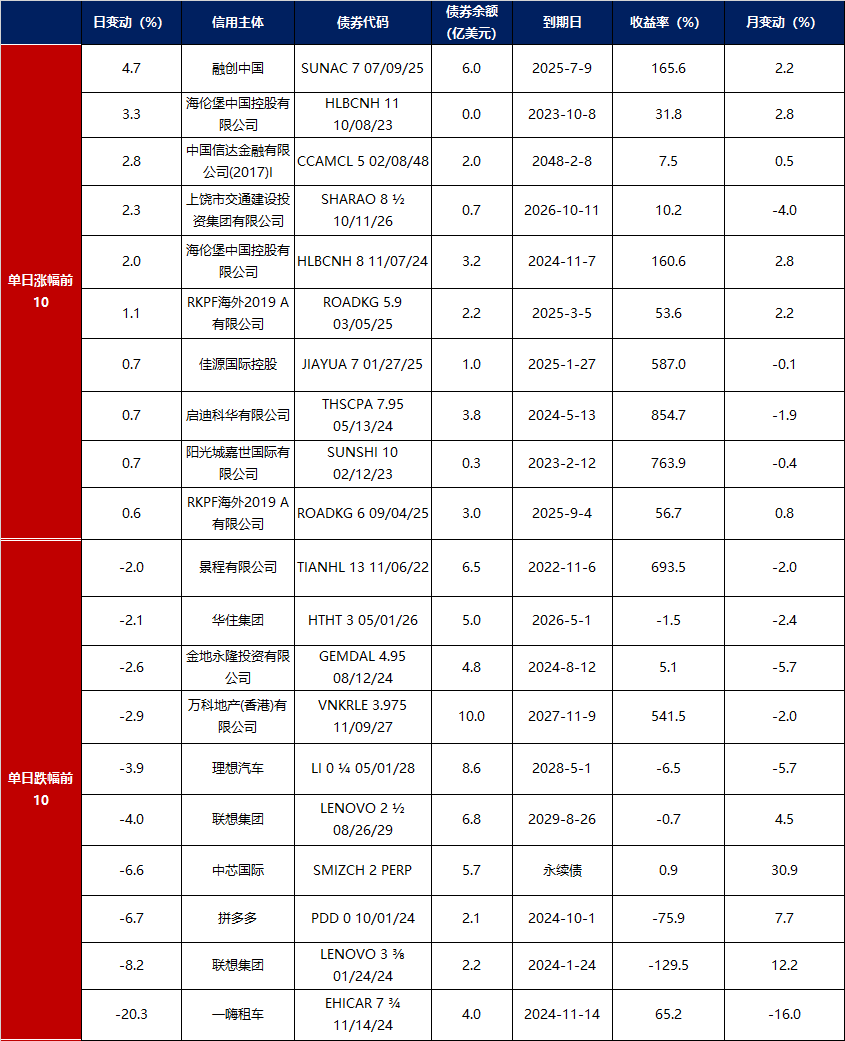

3.中资美元债每日价格变动(截至11月6日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61