ETF市场周报 | 市场热点持续切换,沪指数围绕4000点震荡盘整!新能源相关ETF延续涨势

市场回顾:

本周(2025年10月27日-10月31日),A股市场整体呈现冲高回落走势,市场情绪有所波动。从资金面看,两融余额持续回升,反映出部分投资者在当前市场环境下参与杠杆交易的意愿依然较强。本周日均成交额回升至2万亿以上区间,市场活跃度较前期明显提升,投资者参与积极性增强。指数方面,重要指数多数收涨,上证指数、深证成指、创业板指分别上涨1.08%、0.19%、0.64%。

ETF方面,市场热点持续切换,资金阶段性流向电力设备、有色金属等三季报业绩改善预期较强的周期与制造类板块;而前期表现强势的通信、电子等行业相对走弱,反映出市场仍处于以业绩为导向的结构性轮动格局。从本周ETF走势看,全市场ETF平均涨幅0.09%,得益于资金的攻守转换,防守类表现更为强势!股票(策略)ETF涨幅2.09%断崖式领先、股票(风格)ETF、股票(规模)ETF、股票(行业)ETF本周均取得正收益。

ETF涨跌幅:

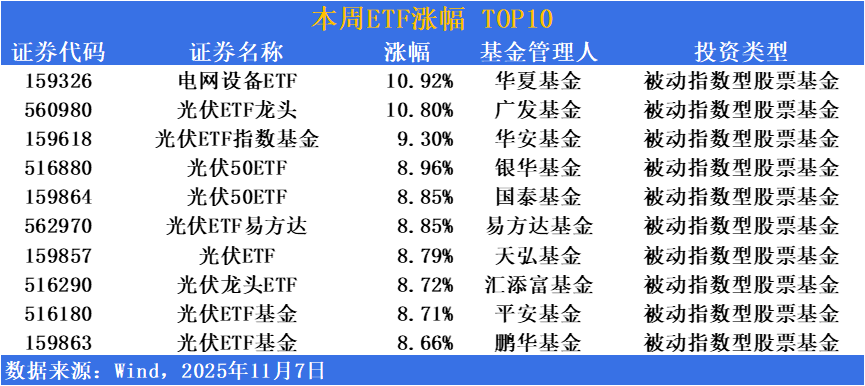

涨幅方面,新能源赛道催化不断!相关ETF延续涨势

随着中游制造业中新能源链条表现突出,电力设备行业环比改善,多晶硅与组件价格止跌回升,碳酸锂价格重回8万区间,新能源行业整体处于修复阶段,上下游产业链价格企稳释放积极信号。本周新能源相关ETF依旧保持强势。涨幅前十的ETF被新能源占据。电网设备ETF(159326)、光伏ETF龙头(560980)涨幅超10%;光伏ETF指数基金(159618)、光伏50ETF(516880)等多支产品涨幅超8%。

从消息面看,电力短缺成AI算力扩张新瓶颈。微软首席执行官纳德拉近期表示,尽管市场对AI芯片的需求持续高涨,但微软当前面临的并非算力过剩,而是数据中心的供电和物理空间已接近极限,导致大量AI芯片只能滞留在库存中,无法通电运行。纳德拉认为,当前真正的瓶颈并非芯片供应,而在于“电力供给”。

光大证券表示,2026年需求侧储能电池增长更快,动力电池增长稳定,供给侧政策不断发力“反内卷”,锂电产业链受益于出货量增长;“反内卷”仍将是光伏行业2026年最重要的投资主线,硅料环节作为“反内卷”的核心抓手有望率先实现产能出清和盈利修复;掌握差异化光伏技术并具有领先优势的企业有望在行业周期波动过程中获取一定时间的超额盈利。

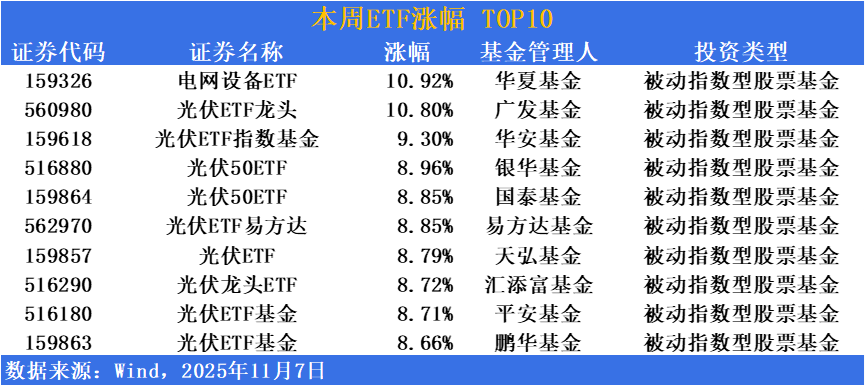

跌幅方面,前期高位股回调,通信、软件相关ETF回撤明显

近期,“小登”资产集体调整。其中一个原因是当前市场风险偏好有所下降,不少前期的获利盘急于落袋为安,也让之前上升趋势最明显的通信、软件等科技板块“降温”。另一方面还是受海外市场悲观情绪扰动,前期强势的TMT科技板块领跌,这也使得前期处于高位的科技相关ETF出现明显回调。

但也有观点指出,外部扰动有望倒逼国产化提速,自2018年起美国对我国工业软件频繁实施技术封锁,尤其EDA等研发设计类产品面临较高风险,国内工业软件自主可控紧迫性升级。国产化与智能化双轮驱动下,行业有望迎来高速发展期。

中信证券指出,2025年三季度,算力相关PCB、国产算力芯片龙头、存力/运力芯片龙头、果链龙头等细分板块的表现相对亮眼。未来,电子行业景气度有望延续,其中AI仍是最大驱动力,海外算力与国产算力共振成长,此外先进逻辑/存储扩产有望提速。

资金趋势:

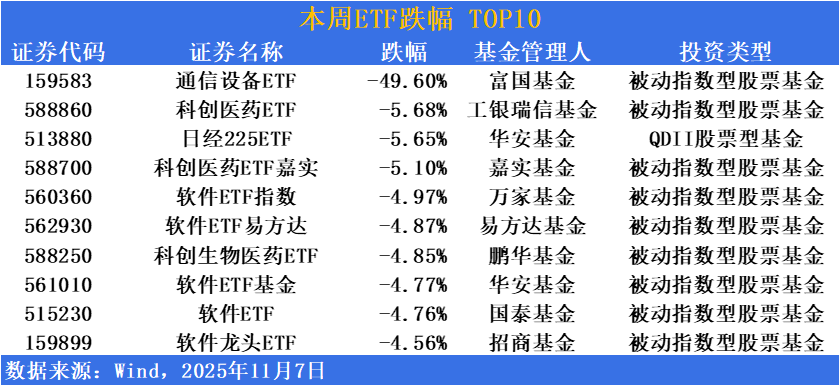

本期(2025年11月3日-11月6日),市场活跃度较前期小幅提升,随着10月三季报披露结束、市场基本定价完当年景气后,将进入一段数据空窗期,因此市场通常会将视角切换至来年,基于景气预期进行估值调整,由此引发的年末估值重构行情。本期资金净小幅流入193.35亿元。其中,跨境型ETF,货币型ETF,债券型ETF净流入居前,股票型ETF本期净流出71.00亿元。

数据来源:Wind 截止:2025.11.03-2025.17.07

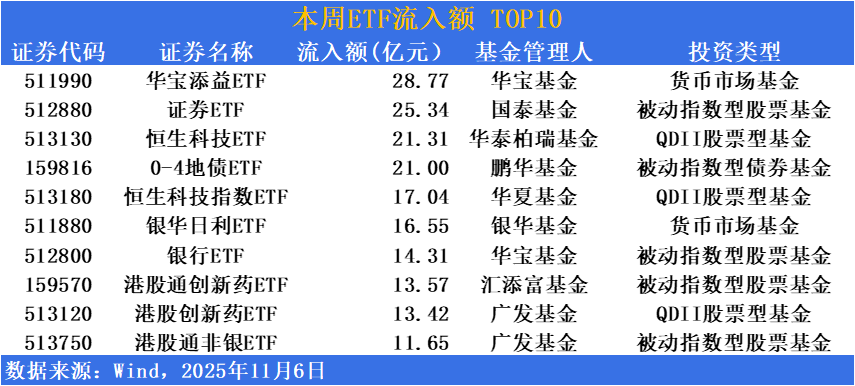

资金高低切换持续,防御类ETF资金流入居前

本期(2025年11月3日-11月6日),在板块内部轮动显著加速与长期低利率并存的市况下,市场资金对避险属性的强化及确定性收益渠道的配置诉求持续显现。兼具稳定股息回报与优质资产特征的红利类资产,其长期配置价值逻辑仍具有较强支撑力。华宝添益ETF(511990)流入近30亿,位居流入榜第一。证券ETF(512880)流入超35亿、恒生科技ETF(513130)流入超20亿,位居二、三。

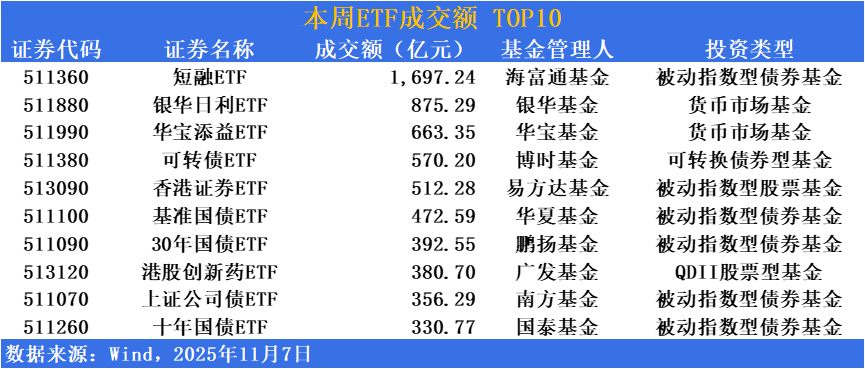

短融ETF(511360)、周成交额破千亿

成交额方面,短融ETF(511360)、周成交额破千亿,达1697.24亿,位居列周成交榜首位;银华日利ETF(511880)、华宝添益ETF(511990)周成交额达875.29亿、663.35亿,分居二、三,债券类基金场内交投保持较高活跃度。

ETF发行市场方面,下周有3只ETF上市

兴业中证金融科技ETF(563570)该基金紧密跟踪中证金融科技主题指数,中证金融科技主题指数选取产品与服务涉及金融科技相关领域的上市公司证券作为指数样本,以反映金融科技主题上市公司证券的整体表现。聚焦金融科技领域,包括支付清算、网络借贷、财富管理、零售银行、保险、交易结算等,并运用大数据、云计算、AI、区块链等技术参与金融价值链的公司。

宏观政策与市场改革顺周期下,市场活跃度及指数表现或获支撑、以夯实传统经纪与权益业务基本盘,而财管资管、投行业务依托居民财富转移与企业融资、并购等需求,低基数下有望发力,国际业务或将持续贡献第二增长曲线。资本市场发展所带来的行业中长期基本面确定性及当前仍相对低估低配的板块交易特征下,关注证券行业2026年的投资机会。

南方中证港股通互联网ETF(520650)该基金紧密跟踪中证港股通互联网指数,指数从港股通范围内选取30家涉及互联网相关业务的上市公司证券作为指数样本,多方位覆盖不同细分互联网高科技领域,包括电商、文娱、在线医疗、短视频、SaaS等,能够全面把握互联网行业的发展机遇。

在缺乏增量利好的情况下,港股可能延续震荡态势。而后续边际利好因素有望累积,驱动港股上涨:以AI为代表的中国科技业蓬勃发展,不断取得创新突破;美联储降息预期持续强化,有利于外资流入港股。结构上,继续重点推荐科技/AI及互联网、有色金属等方向。

平安中证通用航空主题ETF(561660)该基金紧密跟踪中证通用航空主题指数,选取50只业务涉及航空材料及零部件、通航飞行器制造通航基础设施、通航运营与保障、通航应用等通用航空相关领域的上市公司证券作为指数样本。

航空领域分为航空制造业、民用航空和军用航空三部分,其中通用航空是指使用民用航空器从事公共航空运输以外的民用航空活动,主要在低空(<1000米)范围运行,包括工、农、林、渔、建筑业飞行等一系列飞行活动,应用场景广阔。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61