债市早报:《关于进一步促进民间投资发展的若干措施》发布;长债小幅回暖

【内容摘要】 11月10日,资金面进一步收紧;长债小幅回暖,短债因资金面收紧仍偏弱;转债市场主要指数集体收涨,转债个券多数上涨;各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【国务院办公厅印发《关于进一步促进民间投资发展的若干措施》】为进一步激发民间投资活力、促进民间投资发展,国务院办公厅日前印发《关于进一步促进民间投资发展的若干措施》,提出13项针对性政策举措。在扩大准入方面,对需报国家审批(核准)的具有一定收益的铁路、核电等重点领域项目,鼓励支持民间资本参与并明确持股比例等要求;对各地方规模较小、具有盈利空间的城市基础设施领域新建项目,鼓励民间资本参与建设运营;引导民间资本有序参与低空经济、商业航天等领域建设,积极支持有能力的民营企业牵头承担国家重大技术攻关任务;清理不合理的服务业经营主体准入限制。

【强化财会监督,财政部新规压实会计工作责任】为进一步压实各方会计工作责任、切实提高会计信息质量、营造依法合规的会计工作环境,财政部11月10日发布《关于进一步压实会计工作责任 加强会计法律法规和国家统一的会计制度贯彻实施的意见》。《意见》共有七部分,围绕保证会计资料真实完整、提高会计信息质量的目标,以明确法定责任、引导归位尽责、严肃追责问责为主线,提出了全面落实单位会计主体责任、明确单位相关人员会计工作责任、强化会计服务机构相关责任、依法履行政府部门监管职责、发挥行业协会自律监督作用、加强组织领导等具体要求。

【第八届进博会意向成交额达834.9亿美元】第八届中国国际进口博览会11月10日闭幕。按一年计意向成交额达834.9亿美元,比上届增长4.4%,创历史新高;展览面积和企业数量均创历史新高;截至11月10日中午12时,本届进博会累计进场92.2万人次,同比增长8.2%。本届进博会共组建43个交易团和700多个交易分团,注册观众超过46万人,同比增长7%。

(二)国际要闻

【美参议院通过临时拨款法案,为政府提供资金至明年1月】当地时间11月9日,美国国会参议院通过一项旨在结束政府“停摆”的临时拨款法案。该法案将为政府提供资金直至2026年1月30日。当日是本次美国政府自10月1日“停摆”以来的第40天。该法案以60票对40票的结果通过,是克服参议院阻挠议事所需的最低票数。这一进展是在部分民主党参议员与共和党达成协议后取得的,打破了此前因《平价医疗法案》(ACA)补贴问题而引发的政治僵局。这一消息暂时缓解了市场对政府停摆拖累经济的担忧。不过,该法案仍需通过参议院和众议院的最终表决并送交总统签署。据报道,参议院多数党领袖John Thune表示,共和党领导人将在周一尝试获得两党合作,以规避复杂的议事规则,从而快速推进最终表决。若无法达成这一“快速通道”共识,参议院将需要本周大部分时间来完成法定程序,这可能将政府停摆状态延长至下个周末。

(三)大宗商品

【国际原油期货价格继续上涨,国际天然气价格转涨】11月10日,WTI 12月原油期货收涨0.64%,报60.13美元/桶;布伦特1月原油期货收涨0.68%,报64.06美元/桶;COMEX 12月黄金期货收涨2.8%,报4122美元/盎司;NYMEX天然气价格收涨1.18%至4.375美元/盎司。

二、资金面

(一)公开市场操作

11月10日,央行以固定利率、数量招标方式开展了1199亿元7天期逆回购操作,其中,操作利率1.40%,投标量1199亿元,中标量1199亿元。Wind数据显示,当日有783亿元逆回购到期,因此单日净投放资金416亿元。

(二)资金利率

11月10日,尽管央行转为净投放,但前期累积的净回笼效应仍在,资金面进一步收紧,主要回购利率均上行。当日DR001上行15.21bp至1.484%,DR007上行8.63bp至1.499%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

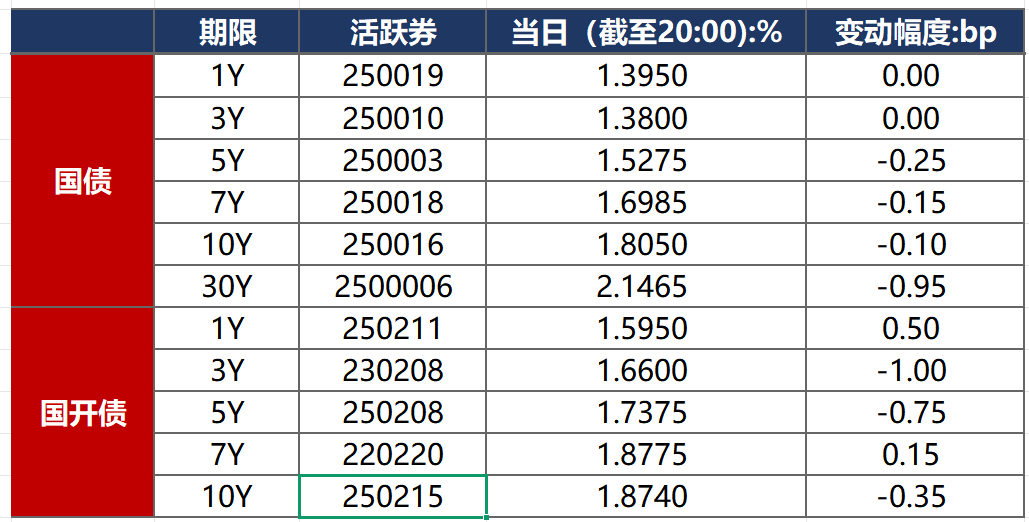

11月10日,受10月通胀数据回暖压制,早盘债市偏弱震荡,但午后股市下跌,带动长债回暖,短债则因资金面收紧仍偏弱。截至北京时间20:00,10年期国债活跃券250016收益率下行0.10bp至1.8050%,10年期国开债活跃券250215收益率下行0.35bp至1.8740%。

数据来源:Wind,东方金诚

2.债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

11月10日,无信用债成交价格偏离幅度超10%。

2. 信用债事件

陕西旅游集团:公司公告,公司因未按期披露年报,收到交易商协会自律处分决定书。

天宜新材:公司公告,法院决定对公司启动预重整。

昆明城投:联合资信公告,关注昆明城投被纳入失信被执行人名单事项。

易居企业控股:公司公告,已与35.6%离岸债持有人订立重组支持协议。

柳州东城集团:公司公告,拟将“23柳州东投MTN005”票息下调450BP至2%,11月10日起回售申请。

广汇汽车:公司公告,截至11月3日,“汇车退债”剩余本金为18.85亿元,拟以现金方式收购“汇车退债”,单个账户最高不超过100张,收购价格为100.47元/张。

(三)可转债

1. 权益及转债指数

【权益市场三大股指涨跌互见】 11月10日,A股震荡分化,快速轮动,大消费领涨,上证指数、深证成指分别收涨0.53%、0.18%,创业板指收跌0.92%,全天成交额2.19万亿元。当日申万一级行业多数上涨,上涨行业中,美容护理、食品饮料涨超3%;下跌行业中,电力设备跌逾1%,机械设备跌逾0.5%。

【转债市场主要指数集体收涨】 11月10日,转债市场继续上行,当日中证转债、上证转债、深证转债分别收涨0.57%、0.48%、0.69%。当日转债市场成交额741.84亿元,较前一交易日缩量57.07亿元。转债市场个券多数上涨,403支转债中,295支收涨,100支下跌,8支持平。当日上涨个券中,东时转债涨停20%,国城转债涨超7%;下跌个券中,洛凯转债跌逾8%,惠城转债跌逾5%。

数据来源:Wind,东方金诚

2. 转债跟踪

11月10日,茂莱光学发行转债获证监会注册批复。

11月10日,蓝帆转债、广联转债公告即将触发转股价格下修条件。

(四)海外债市

1. 美债市场

11月10日,除3年期美债收益率下行1bp外,其余各期限美债收益率普遍上行。其中,2年期美债收益率上行3bp至3.58%,10年期美债收益率上行2bp至4.13%。

数据来源:iFinD,东方金诚

11月10日,2/10年期美债收益率利差收窄1bp至55bp;5/30年期美债收益率利差收窄4bp至99bp。

11月10日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行1bp至2.29%。

2. 欧债市场

11月10日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率保持在2.67%不变,法国、意大利、英国10年期国债收益率分别下行2bp、2bp和1bp,西班牙10年期国债收益率保持不变。

数据来源:英为财经,东方金诚

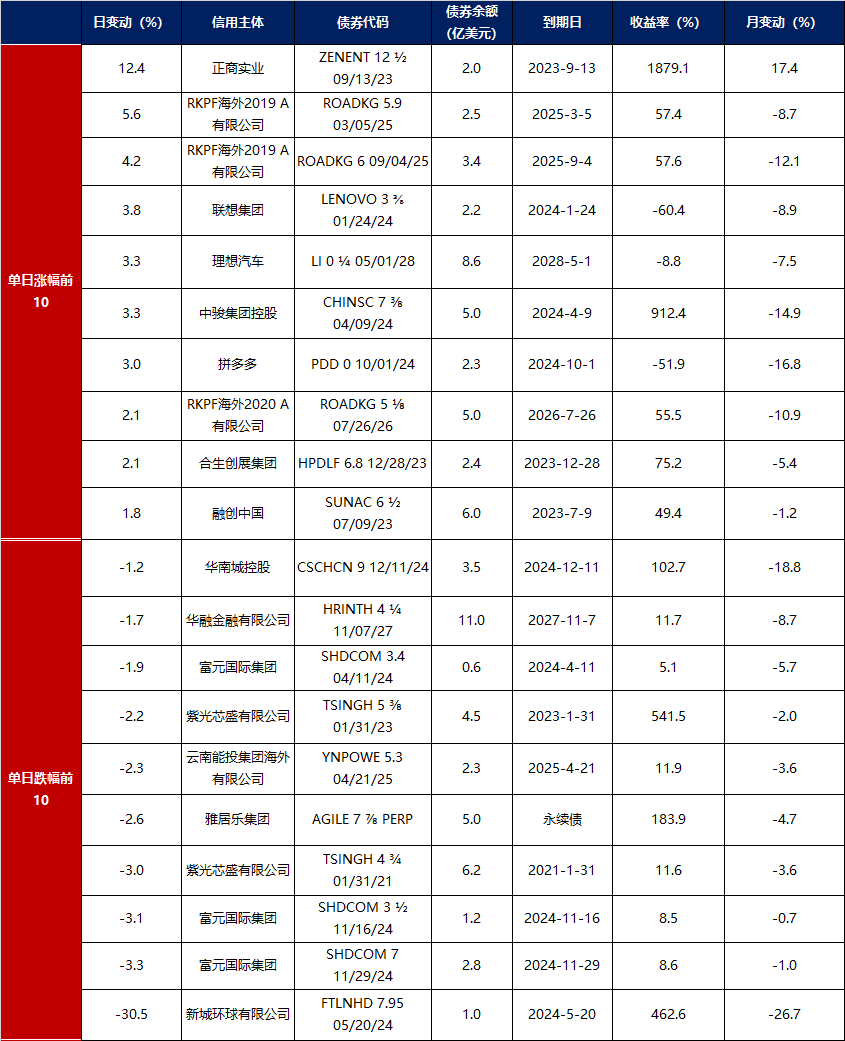

3.中资美元债每日价格变动(截至11月10日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61