DocuSign 2026财年Q2营收8.006亿美元 同比增长9% AI创新助力业务

2025-09-06 00:10:37

今日美股网

媒体

关注

0

0

获赞

粉丝

— 分享 —

摘要:

导读目录DocuSign Q2财务概览营收与订阅收入分析盈利能力与毛利率表现股票回购与资本管理CEO评论与业务亮点编辑总结常见问题解答DocuSign Q2财务概览根据 www.Todayusstock.com 报道,AI应用股DocuSign于美东时间9月4日盘后公布2026财年第二季度财报,公司实现营收8.006亿美元,同比增长9%,且未受汇率波动的重大...

导读目录

DocuSign Q2财务概览

根据 www.Todayusstock.com 报道,AI应用股DocuSign于美东时间9月4日盘后公布2026财年第二季度财报,公司实现营收8.006亿美元,同比增长9%,且未受汇率波动的重大影响。

营收与订阅收入分析

其中,订阅收入为7.844亿美元,同比增长9%,显示核心电子签名及客户生命周期管理业务保持稳定增长。专业服务及其他收入为1620万美元,同比下降13%,主要受单次服务需求波动影响。

| 收入类型 | 本季度 | 同比变化 |

|---|---|---|

| 总营收 | 8.006亿美元 | +9% |

| 订阅收入 | 7.844亿美元 | +9% |

| 专业服务及其他收入 | 1620万美元 | -13% |

盈利能力与毛利率表现

按 GAAP 计算,每股基本净利润为0.31美元(流通股数2.03亿股),去年同期为4.34美元。GAAP毛利率为79.3%(去年同期78.9%),Non-GAAP毛利率为82.0%(去年同期82.2%),显示公司盈利能力保持稳健。

公司二季度普通股回购金额为2.015亿美元,去年同期为2.001亿美元,体现公司在稳健增长的基础上对股东回报持续投入。

CEO评论与业务亮点

首席执行官Allan Thygesen表示:“第二季度表现优异,人工智能创新的推出以及近期市场布局变化,助力电子签名、客户生命周期管理和身份访问管理 (CLM) 业务取得强劲表现。第二季度业绩优异,是 DocuSign 近年来增长和盈利能力最高的季度之一。” 这一言论强调了AI技术和市场战略对业务增长的驱动作用。

编辑总结

DocuSign Q2财报显示,公司核心订阅业务稳定增长,毛利率稳健,股票回购持续进行,AI技术和战略布局助力业务扩展。整体来看,公司在增长与盈利能力方面均表现良好,为未来财年发展提供坚实基础。投资者可关注AI产品落地和市场扩张对公司长期盈利能力的推动。

常见问题解答

问:DocuSign Q2营收同比增长9%,主要原因是什么?

答:主要原因是订阅业务增长稳定,电子签名及CLM核心产品需求持续增加,同时未受汇率波动影响。

问:专业服务及其他收入为何下降?

答:下降13%主要由于单次专业服务需求波动,属于非核心收入的自然波动。

问:毛利率变化说明了什么?

答:GAAP毛利率略升至79.3%,Non-GAAP毛利率为82.0%,显示公司盈利能力保持稳健,成本控制有效。

问:股票回购对公司有何意义?

答:回购2.015亿美元普通股,表明公司在稳健增长基础上持续提升股东回报,同时优化资本结构。

问:CEO Allan Thygesen对业绩有何评价?

答:他认为Q2业绩优异,是近年来增长和盈利能力最高的季度之一,AI创新和市场布局是主要驱动力。

来源:今日美股网

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

相关文章

估值不到蜜雪冰城四成,仅与古茗相当,在中国开店26年后,星巴克中国区业务遭出售!低调的私募巨头博裕资本接盘

金融界12分钟前

伯克希尔Q3现金再创新高,是等待时机还是缺乏机会?

老虎证券22分钟前

2025世界投资者周丨AI有话对你说:关于投资,我的“不能”与“不愿”

金融界22分钟前

2025世界投资者周丨防非红黑榜——人工智能的“助投”与“坑投”

金融界22分钟前

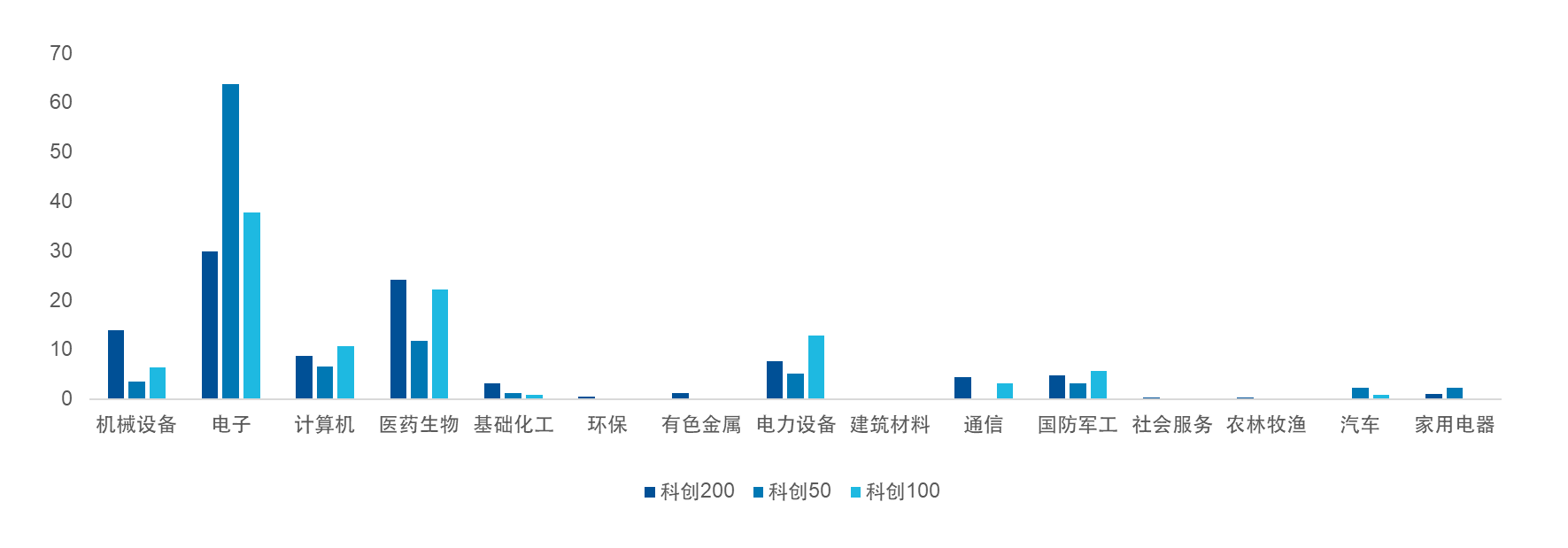

科创200指数:小盘高弹性的“硬科技”备受关注

有连云31分钟前

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61