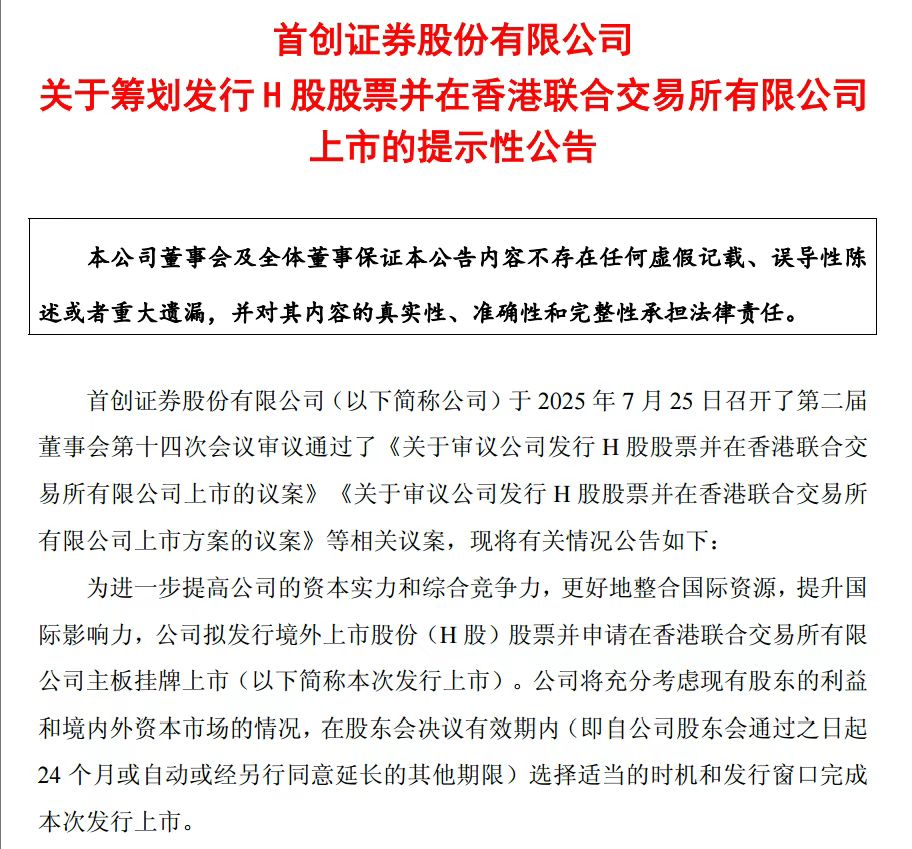

Meta第三季度净利润暴跌83% 税改冲击AI投资成本激增引发盘后重挫

财务表现与一次性税费冲击

根据 www.Todayusstock.com 报道,Meta第三季度净利润从去年同期的156.9亿美元骤降至27.1亿美元,同比下降83%,主因是美国税改法案《大漂亮法案》带来的159.3亿美元一次性非现金税收支出,将有效税率推高至87%。

剔除该一次性税费影响,Meta季度净利润为186.4亿美元,每股收益(EPS)为7.25美元,超出市场预期,而报告显示EPS仅为1.05美元,远低于预期的6.68美元。

| 指标 | 2023Q3 | 2024Q3 | 同比变化 |

|---|---|---|---|

| 净利润 | 156.9亿美元 | 27.1亿美元 | -83% |

| 剔除税费后净利润 | - | 186.4亿美元 | - |

| EPS | - | 1.05美元(实际7.25美元) | - |

| 营收 | - | 512.4亿美元 | +26% |

用户增长与广告收入情况

Meta第三季度日活跃用户达到35.4亿,同比增长8%。广告展示量增长14%,广告单价上涨10%,推动广告收入稳健增长。然而,Meta CFO警告欧盟可能要求调整广告产品,若实施可能对欧洲营收产生重大负面影响。

资本支出及成本压力分析

第三季度总成本费用307亿美元,同比激增32%,远高于26%的营收增幅,运营利润率由43%收窄至40%。单季资本支出达到193.7亿美元,全年指引上调至700-720亿美元。

管理层明确表示,2026年资本支出将明显高于2025年,可能突破800-850亿美元,主要用于基础设施扩张、云服务采购以及AI算力建设。同时总费用增速将超过去年22-24%的水平,凸显成本压力不断上升。

潜在风险因素与监管挑战

Meta面临多项风险因素:

欧盟监管:CFO表示,“无法排除欧盟委员会最快本季度对‘少个性化广告’产品施加改变,可能对欧洲营收产生重大负面影响”。

法律诉讼:美国针对青少年的多起诉讼预计于2026年开庭,可能造成重大损失。

Meta未来展望与市场反应

Meta第四季度营收指引560-590亿美元,符合市场预期。Reality Labs硬件业务预计环比下滑。虽然现金储备高达445亿美元,并进行了股票回购和股息派发,但投资者更关注未来利润率可能持续收窄以及AI相关投资的长期回报周期。

编辑总结

Meta第三季度净利润暴跌主要受一次性税费冲击,但扣除影响后实际盈利依然健康。核心广告业务依旧增长稳健,但成本和资本支出快速攀升,以及欧盟监管和法律诉讼风险,使未来盈利前景存在不确定性。市场短期内对AI投资回报的疑虑导致股价盘后重挫,凸显投资者对高成本扩张和监管风险的敏感性。

常见问题解答

问:Meta净利润暴跌的主要原因是什么?

答:主要由于美国税改法案带来的159.3亿美元一次性非现金税费支出,将有效税率从12%推高至87%。剔除该影响后实际净利润仍达186.4亿美元。

问:Meta广告业务表现如何?

答:广告收入稳健增长,广告展示量同比增长14%,广告单价上涨10%,日活跃用户35.4亿,同比增长8%,显示核心业务依旧强劲。

问:为什么资本支出引发投资者担忧?

答:第三季度资本支出单季已达193.7亿美元,全年指引700-720亿美元,2026年可能突破800-850亿美元。高额支出主要用于AI和基础设施扩张,投资回报周期尚不明确。

问:Meta面临哪些监管风险?

答:欧盟可能调整广告产品,对欧洲营收造成负面影响;美国多起针对青少年的诉讼预计于2026年开庭,也可能造成重大损失。

问:未来Meta盈利前景如何?

答:短期内利润率可能持续收窄,成本和资本支出高企,同时监管与法律风险仍在。尽管现金储备充足,但市场更关注AI投资回报周期和长期盈利能力。

来源:今日美股网

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61