劳动节已过,夏天的气息散去。但金融市场却显得不太轻松:黄金创下历史新高,而美国、英国和法国的债券收益率在政治不确定性中持续上升。

在假期前,对冲基金DE Shaw发布了一份研究,探讨投资者的资产配置中黄金该占多少比例。报告提出了一个概念——NPSOV(非生产性价值储藏),指的是那些本身不会产生收益的资产,比如黄金、比特币、钻石、顶级红酒或名画。

报告指出:“作为NPSOV,黄金很难建模。它不产生现金流,也没有普遍的工业用途,驱动价格的因素复杂多变,长期上涨的空间也并不明确。更重要的是,像所有NPSOV一样,黄金有一个根本性风险:如果社会普遍不再赋予它价值,它随时可能一文不值。”

那么,黄金的价值应该如何衡量?DE Shaw提出一个思路:黄金的价格可以参考全球财富的增长。换句话说,如果全球财富长期上涨,黄金价格也应该随之增加。

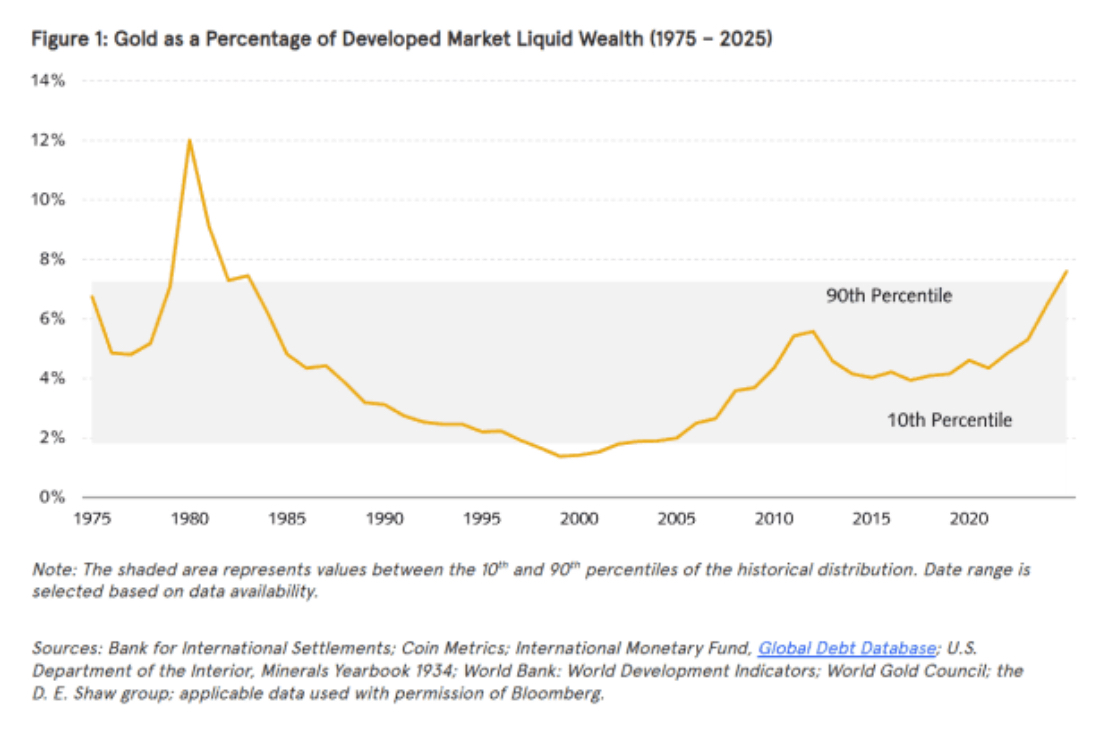

从1975年开始的可靠数据来看,黄金在已开发国家流动财富中的占比通常在1.8%到7.3%之间。不过,也有例外,比如现在,黄金的占比已经超出了这个区间。

于是问题就变成了:未来财富增长会有多快?GDP增长是一个参考,但过去50年,财富的增速比GDP快了2.4个百分点。如果这种趋势延续,假设全球经济每年增长3%,全球财富的年增速可能会在5%左右。

黄金的供应增长同样不可忽视。DE Shaw表示:“在研究期间,黄金供应平均每年增加1.6%。其中部分已经反映在价格里。但在地缘政治紧张时,如果央行持续增持黄金储备,就会抵消部分供应增加的影响。”

基于这些因素,DE Shaw给出的假设是:黄金的年化回报率大约比经通胀调整后的无风险利率高0.5%,波动率在15%左右,与历史平均水平一致。

听上去并不算高。但黄金的意义不仅在于回报,还在于它和股票、债券的相关性。短期内,黄金有时和股票,特别是通胀挂钩债券的相关性较高。但从长期来看,黄金和股票、债券、通胀之间的联系都比较弱。

报告强调:“这种低相关性很重要。黄金几乎不受股票风险影响,因此能为以股票和债券为主的投资组合提供额外的价值。即使黄金的风险调整回报不如传统资产,它依然值得配置。”

另一个关键点是:黄金的作用还取决于股票和债券之间的关系。如果股票和债券呈正相关,黄金的作用会更大。“换句话说,在股债正相关时,黄金对组合的分散作用更明显,即便我们对黄金回报的预测不变。”

最后,假设投资者配置黄金的目的主要是对冲市场崩盘风险。如果股债负相关,DE Shaw认为黄金的最优配置比例是6.5%;如果股债正相关,比例则是9%。但目前来看,股债在过去12个月里的相关性几乎为零。(市场观察)