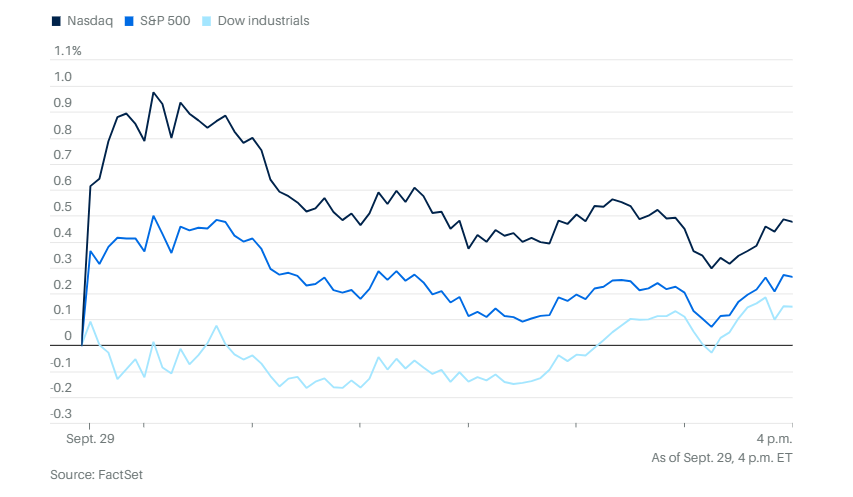

周一美股继续缓慢上涨。道琼斯工业平均指数上涨69点,涨幅0.2%。标普500指数上涨0.3%。纳斯达克综合指数上涨0.5%。 标普500指数在9月累计上涨逾3%,而9月历来是表现疲弱的一个月份。如果周二走势良好,这可能是指数自2010年以来表现最好的9月。

两年期美国国债收益率下降至3.63%,十年期收益率降至4.14%。

个股方面,Robinhood股价上涨12%。今年以来股价已飙升逾三倍。公司首席执行官弗拉德·特涅夫今天早上在社交媒体上表示,自推出事件合约产品以来,Robinhood平台上的交易量已超过40亿份。上周,派杰公司的两位分析师上调了Robinhood的目标股价,理由是公司快速增长的预测市场业务。预测市场允许用户买卖与未来事件有关的“是/否”类型的事件合约。交易者可以押注美联储是否会降息,或体育比赛结果等事件。这类合约也引发金融服务行业部分人士的批评,认为模糊了投资与赌博之间的界限。

特涅夫还在上周五表示,Robinhood已开始推出银行服务。今年早些时候公司宣布将进军传统银行账户业务,为客户提供一些新颖的服务,比如可以选择将现金直接送到家中。

经济和贸易方面,特朗普周一表示将对美国境外制作的电影征收 100% 的关税,他声称外国利用税收优惠让好莱坞作品在海外拍摄,从而破坏了美国电影业。

政府关门阴影继续笼罩市场。特朗普计划周一与国会领导人会面,进行最后的磋商,准备推动参议院就此前被民主党否决的拨款延期法案重新投票。不过,乐观情绪并不多。预测市场显示,政府关门的可能性超过70%。巴克莱分析师表示,一旦关门,预计至少持续五天,甚至可能更久。

这种担忧令美元承压,美债收益率下滑。黄金再创历史新高。9月就业报告原定于周五公布,但如果政府关门,可能推迟。职位空缺数据计划于周二发布,可能赶在政府关门前出炉。ADP就业报告将于周四发布,不会受到政府关门影响。

经济学家普遍不认可美联储理事斯蒂芬·米兰的首次重大政策演讲。米兰在演讲中称,特朗普政府的政策大幅降低了防范通胀所需的利率水平。但他仍坚持自己的立场,表示如果美联储不迅速降息,将有可能对经济造成伤害。

分析方面,瑞穗证券的丹尼尔·奥雷根写道:“成交量上升了5%,但感觉比这慢一些。我们看到实体经济领域(如工业、公用事业)和医疗保健板块出现了局部活跃。”

奥雷根指出,科技股依然领涨,但仍低于本月早些时候的高点。

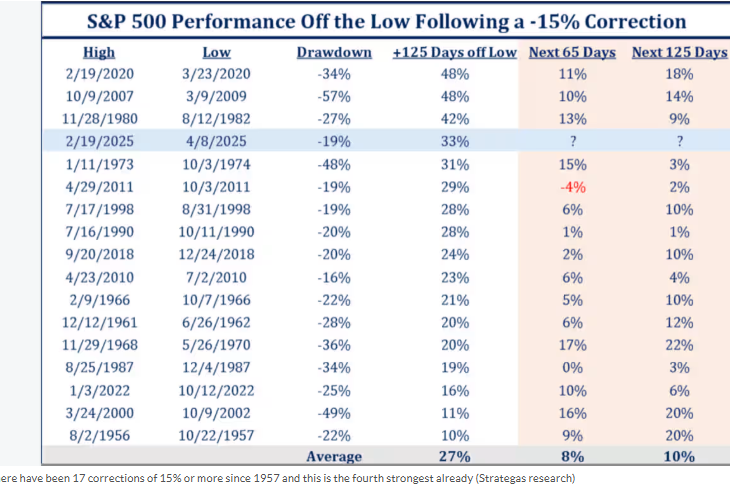

自1956年以来,标普500指数共经历了17次跌幅在15%以上的回调。此类回调后,在随后的125个交易日中,平均回报为27%。本轮股市反弹始于4月8日的低点,10月10日将是该轮反弹的第125个交易日。Strategas研究指出,本轮反弹已经是历史上第四强劲的,涨幅达33%。

虽然这个位置可能意味着反弹的主要阶段已过,但这家研究与咨询经纪机构进一步指出,在接下来的65个交易日中,平均回报为8%;在125个交易日内为10%。在这些区间中,只有一次出现亏损——2011年下跌4%。因此,尽管目前涨幅已大,未来仍可能有进一步上涨空间。

由克里斯·维罗尼带领的Strategas团队,在本周末举行的年度投资论坛上对机构投资者进行了调查,结果显示市场看涨情绪明显。四分之三的受访者认为,标普500指数下一次10%的变动将是上涨。

“有趣的是”,正如Strategas所言,三分之二的受访者认为未来12个月美元将走强,尽管市场普遍预计将出现四次降息。不到三分之一的客户个人持有加密货币,多数人认为英伟达当前值得买入,对黄金的看法几乎一致看多,目标价为4000美元,仅比当前价格高出几个百分点。

围绕贸易政策的不确定性仍在持续。特朗普表示将通过两项大规模但令人困惑的计划,对进口产品征收新关税,以提振本国电影和家具产业。Hargreaves Lansdown的首席投资策略师艾玛·沃尔表示,投资者应意识到,关税带来的通胀影响目前还未完全反映在数据中。

她表示:“进一步的税收上调——例如上周宣布的对医药产品征收100%关税——可能会加剧价格压力。”

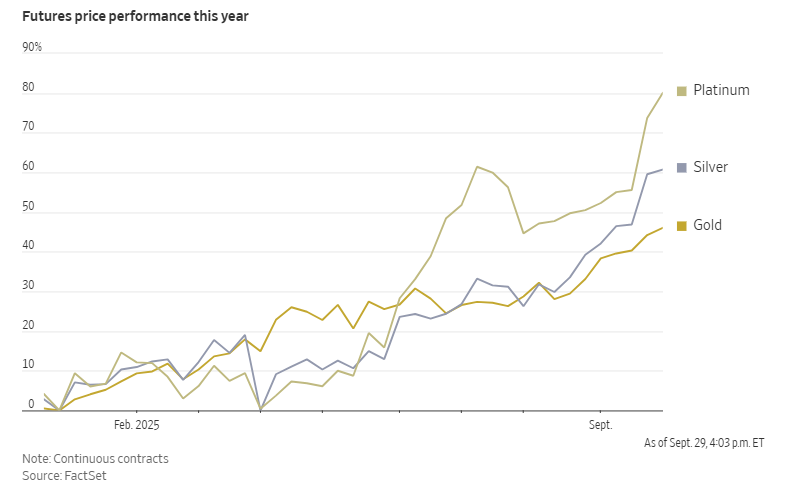

由于美元走弱,加上投资者权衡美国可能发生的政府关门风险,金价刷新历史新高。现货黄金上涨1.8%,至每盎司3,828.55美元。黄金期货上涨1.2%,至每盎司3820.90美元,创下历史新高。今年以来,这一贵金属已累计上涨45%。

与此同时,白银期货收于14年多来的最高水平。用于汽车催化转换器的铂金期货价格也触及12年来的最高点。

三菱日联金融集团大宗商品分析师表示,政府关门“可能会导致关键就业数据推迟,并使美联储的货币政策路径更加不明朗”。

如果周五的9月就业数据不及预期,将进一步强化降息的理由,并可能让黄金更具吸引力。今年金价上涨,受到各国央行大量买入以及黄金ETF资金持续流入的支撑。

西德克萨斯中质原油价格下跌3.8%,至每桶63.20美元。