本文是华尔街日报Spencer’s Markets A.M.通讯的网络版。

毕竟,美联储当时在四个月内已经降息三次,而且还打算继续降息。

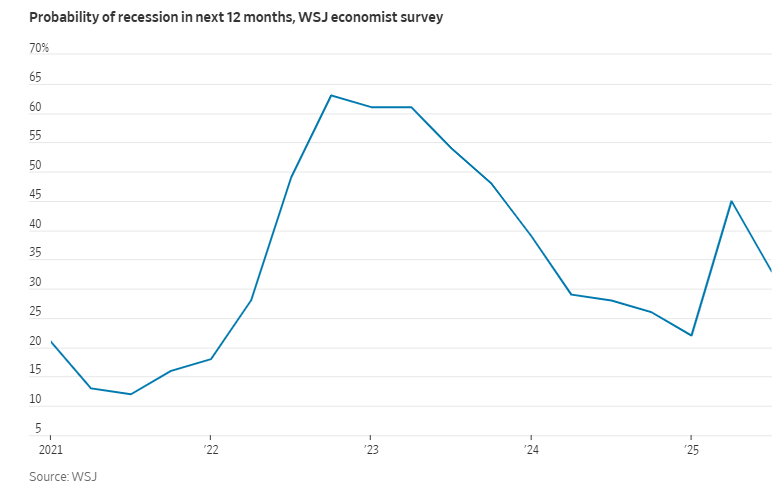

三年前,《华尔街日报》的经济调查结果正好相反:近三分之二的受访者预测一年内将发生经济衰退。但没有发生,尽管在那之前美联储已经多次加息,2023年也继续加息。

预测未来从来不是易事。回顾过去的预测,并不是为了嘲笑经济学家,而是为了弄清他们为何判断失误。

当美联储开始宽松政策时,比如现在,是否就可以无视他们警告仪表盘上的红灯?

或许,最可靠的经济衰退预警信号还是收益率曲线倒挂。也就是说,长期债券(比如10年期国债)的利率低于短期债券,这反映出市场预期未来将降息,以应对即将到来的经济疲软。

自20世纪60年代以来,收益率曲线倒挂几乎总能准确预示衰退。2019年的一次倒挂也“技术上正确”——虽然那次经济收缩是由疫情引发,但债券交易者没有预测到这点。

从2022年夏天到去年夏天的那轮倒挂,是史上持续时间最长的一次。当倒挂结束时,还有一些坚持的声音指出,真正的衰退往往是在曲线恢复正常之后才发生。可现在已经过去一年了,经济衰退依然没有出现。

另一个过去也很可靠的信号是美国供应管理协会(ISM)的制造业活动指数。从2023年初起,这项指数连续26个月处于收缩区间。如今又连续六个月收缩。这个指标通常在衰退刚开始时就会下行。

还有股市的熊市表现。几乎每次衰退之前,股市都会先陷入熊市,2022年就是这样。

经济学家保罗·萨缪尔森对此曾开玩笑说:“股市已经预测了过去5次衰退中的9次。”

那么,多数经济学家为何误判了过去几年?

其中一个原因是,自金融危机以来,美联储采用了强有力的新工具,导致债券市场表现异常。大规模购债和近零利率的政策影响巨大,也带来了严重的市场扭曲。

更关键的问题可能在于政府支出。即使在经济增长的背景下,美国联邦财政赤字却达到了以往只有在剧烈衰退期间才会出现的水平,那时政府会大量投入社会和经济刺激支出。这股现金流的影响不可小觑。

但这也引出一个问题:当未来的警告信号不再是虚惊,而美国真正进入衰退时,华盛顿还剩下多少“干火药”可以动用?(华尔街日报)