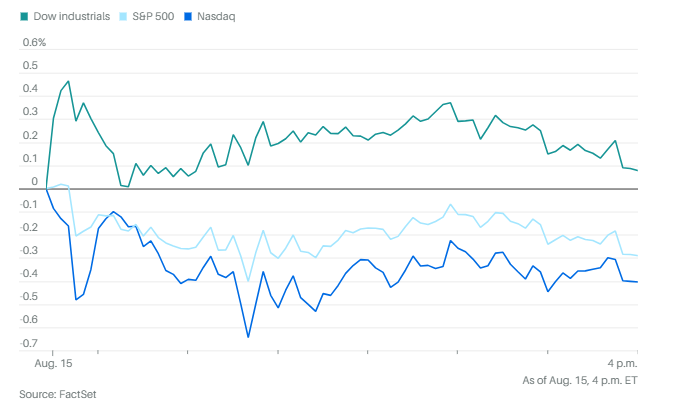

道琼斯工业指数周五反复努力,但未能创下去年12月以来的新高,收盘上涨了35点,涨幅为0.1%,受巴菲特买入联合健康集团票的提振,盘中一度触及自去年12月4日以来的最高点,之后回落。标普500指数下跌0.3%,纳斯达克综合指数下跌0.4%。

其实在7月23日,道指一度更接近纪录,当天收盘仅比历史高点低了4点。今年以来,由于科技股推动标普和纳指分别创下18次和20次收盘新高,道指的表现一直落后于其他主要指数。

周四盘后,巴菲特的伯克希尔·哈撒韦提交的一份文件显示,上季度伯克希尔·哈撒韦在第二季度买入了500万股联合健康集团股票。大卫·泰珀的Appaloosa Management也增持了230万股。。联合健康集团股价周五大涨12%,尽管今年累计仍下跌了40%。

周四有消息称,美国正在考虑入股英特尔,进一步抬高了股价。交易可能有助于推进特朗普“美国制造优先”的政策议程——这也可能成为他再次干预私营企业的又一例证。英特尔股价本周上涨了23%,创下六个月来的最大单周涨幅,此前一度接近创下自1975年以来的最大周涨幅。

洁能源板块大涨,原因是特朗普政府发布的新税收抵免资格指南并未像业内担心的那样严苛。

房地产公司Opendoor Technologies近期成为“迷因股”,首席执行官卡丽·惠勒宣布立即辞职,消息一出公司股价大幅上涨。

丹麦珠宝公司潘多拉首席执行官表示,受关税上涨影响,公司正考虑在美国及其他地区提高售价。

经济和贸易方面,特朗普表示他可能在下周宣布对半导体进口产品加征关税。他称这些关税将先从较低水平开始,随后逐步提高。

数据显示,美国7月零售销售增长0.5%,与经济学家的预期一致。而8月消费者信心的初步数据却意外疲软,这是四个月来的首次下滑,同时通胀预期回升。

下周,市场的焦点将转向杰克逊霍尔,美联储主席鲍威尔将在那里发表年度讲话。他正面临来自白宫的巨大压力,要求在关税推动批发价格上升的情况下下降息。

“市场仍然认为9月会议降息的可能性为90%。”CIBC私人财富管理公司联席首席投资官戴维·多纳比迪安表示,“这个概率看起来太高,毕竟在会议前还有一份就业报告和几项通胀数据。那些期待鲍威尔在杰克逊霍尔预示降息的人,可能会失望。我预计他会一再重复‘依赖数据’这一说法。”

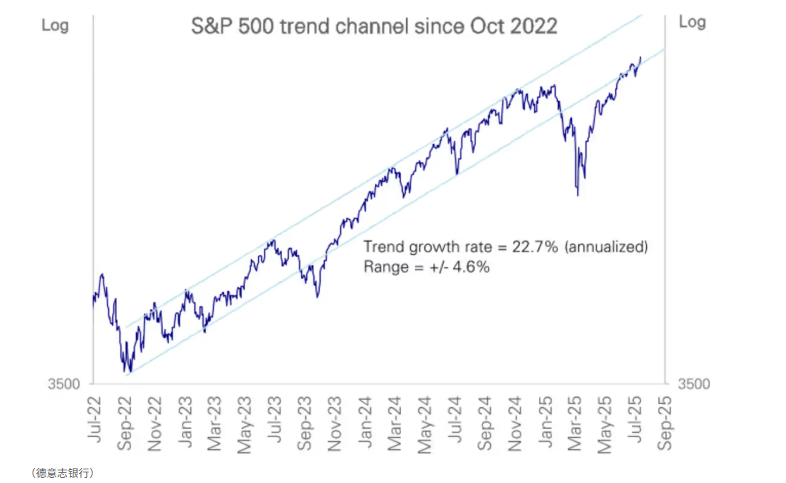

分析方面,德意志银行股票策略团队最新的每周报告显示,尽管过去一周投资者持续增加对股票的配置,但整体仓位仍远未达到过热水平。根据该行的仓位指标——涵盖共同基金、ETF和系统性基金等多个数据来源——当前整体仓位大约处于第71百分位水平(比大约71%的时候都要高)。团队首席策略师帕拉格·塔特在报告中表示:“同样,尽管标普500指数自4月低点以来反弹非常迅猛,但这只是回到了近三年来持续存在的陡峭趋势通道的底部位置。”

瑞银策略师表示,本周生产者价格指数(PPI)高于预期,显示美国通胀尚未结束上行趋势,但投资者应积极投入资金,因为美联储9月降息仍是大概率事件。瑞银全球财富管理股票主管乌尔里克·霍夫曼-布查迪在周五的一份报告中表示:“我们预计,随着企业将成本上涨转嫁出去,整体通胀将继续缓慢上行,但住房通胀放缓和消费者日益紧张的财务状况所带来的抑制,将有助于部分抵消关税对价格带来的冲击。”

7月零售销售环比增长0.5%,连续第二个月上升,表明在年初消费大幅下滑后,消费者支出正在企稳。霍夫曼-布查迪指出,随着经济活动在下半年进一步放缓,就业市场的下行风险可能将超过通胀带来的担忧。她补充道:“我们预计,美联储将在未来几个月将政策利率下调100个基点,从而降低持有现金的回报。”

根据美国银行全球研究部的迈克尔·哈特内特介绍,标普500指数的市净率近日触及新的历史高点,超过了2000年3月互联网泡沫高峰时期的水平。市净率是将股票的市值与公司股东权益进行比较。股东权益等于公司资产价值减去负债。

但是高盛认为,投资者享受的“金发姑娘”式夏季行情或许即将结束。高盛警告称,在经历了数月的理想市场环境后,潜在风险可能令股市大幅回调。目前稳定的经济增长、温和的通胀,以及由大型科技公司在人工智能上的支出和降息预期推动的强劲财报季,共同营造了这个夏季的上涨行情。

但支撑市场稳定的一个关键因素是“波动性重置”——在市场没有剧烈价格波动的背景下,投资者愿意接受风险资产带来的较低回报。高盛指出,在“金发姑娘”行情中,市场和经济波动性较低通常带来更稳定的收益。

不过,高盛也警告称,这种平静的局面可能在经济增长放缓或美联储收紧货币政策的情况下迅速转变为风暴。

《Boock报告》作者彼得·布克瓦表示:“消费者不再像4月那样为经济最坏情况做准备,但他们依然预期未来通胀和失业情况将会恶化。”

Comerica银行的比尔·亚当斯认为,虽然数据并不完全一致,但美国经济总体状况还算良好。他说:“消费者的实际行为比他们说的话对经济影响更大。”

eToro的布雷特·肯维尔表示,7月零售销售数据并不算非常亮眼。不过,用于计算国内生产总值的“控制组”销售超出经济学家预期,而6月本就强劲的数据也被进一步上修。他指出,下周零售企业将开始公布财报,届时将更清楚消费者的实际表现。

Northlight资产管理公司的克里斯·扎卡雷利表示,只要消费者支出保持强劲、企业因此得以留住员工,这个经济“飞轮”就能继续运转。他认为,这将推动企业利润和股市同步上涨。

“尽管消费者状况相对健康,但美联储在追求最大就业和价格稳定的双重目标之间处境艰难,”eToro的肯维尔表示,“如果他们像市场目前预期的那样选择降息,可能将再次利好消费者。”

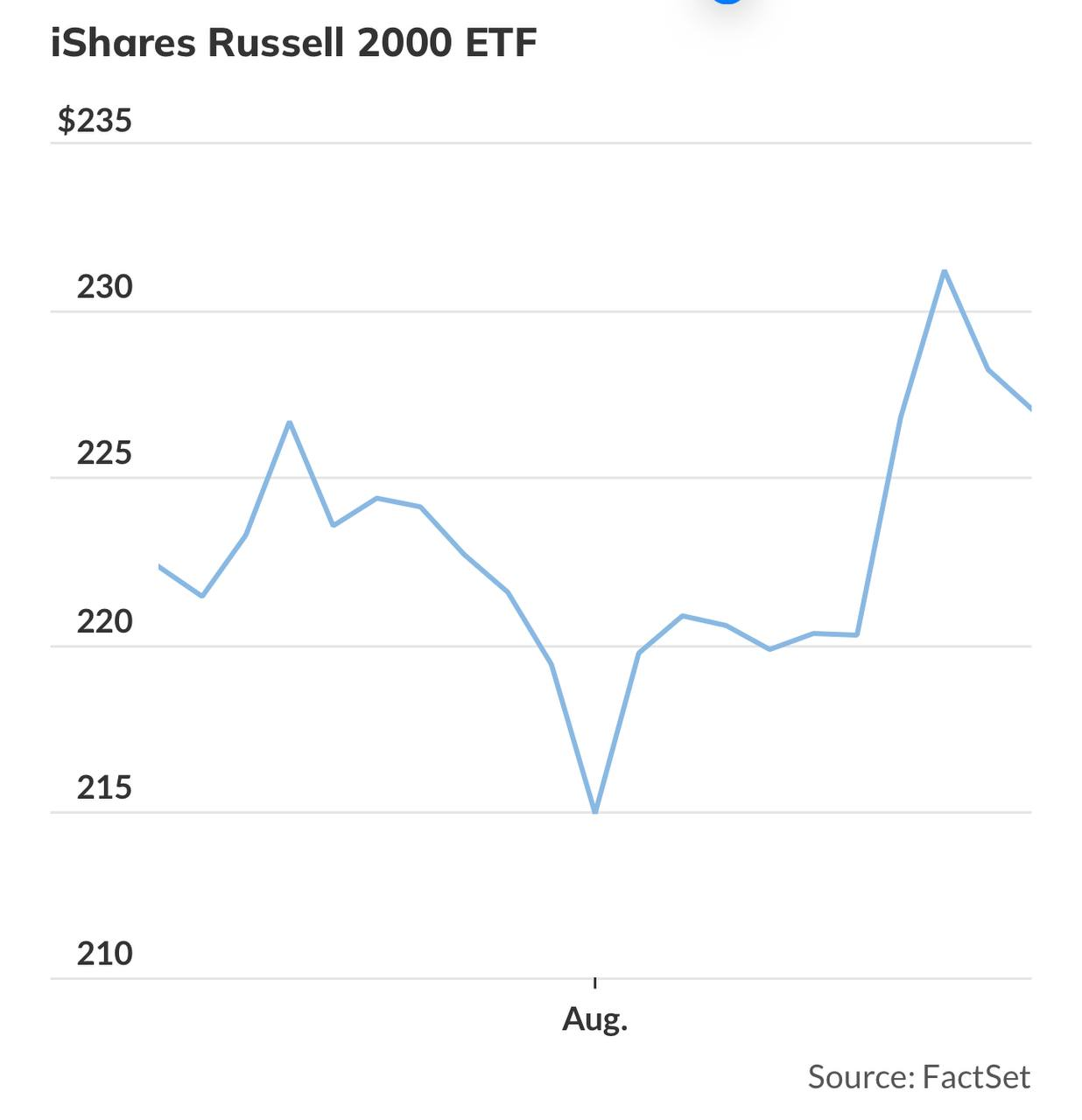

iShares罗素2000 ETF在过去一个月上涨了大约3.9%,引发了这一轮反弹能否持续的疑问。BTIG首席市场技术分析师乔纳森·克林斯基在一份报告中表示,现在“还为时过早下结论”。

不过,他将这一走势与2024年7月的ETF反弹进行了比较——当时,小盘股因通胀数据好于预期而走强,但到了下个月却出现抛售。他表示,随着8月下半月的临近,这只ETF“再次呈现出‘假突破’的迹象”。

美国银行的策略师迈克尔·哈特内特带领的团队则表示,若美联储在杰克逊霍尔释放鸽派信号,美股可能会下跌,因为投资者会采取“买预期、卖事实”的操作。据美国银行引用EPFR Global的数据,截止8月13日的一周,投资者向美国股票基金净流入约210亿美元,此前一周净赎回接近280亿美元。

Nationwide的马克·哈克特表示,考虑到市场在近期回调后迅速反弹,散户投资者越来越确信“逢低买入”的策略奏效,这种心理可能在未来的轻微抛售中形成自我实现的预期。他说:“尽管这种趋势已经非常明显,但市场中并没有明显的过热或自满迹象,许多投资者仍对今年以来的两位数涨幅持怀疑态度。”

10 年期美国国债收益率上升 3 个基点至 4.32%,两年期美国国债收益率上升两个基点至 3.75%,30 年期美国国债收益率上涨 5 个基点,至 4.92%。

现货黄金上涨0.1%至每盎司3,339.15美元。

由于交易者在特朗普与普京会晤前保持谨慎,原油期货回吐了前一日的大部分涨幅,两人将讨论结束俄乌战争的可能性。BOK金融公司的丹尼斯·基斯勒在一份报告中表示,“原油仍处于防御性走势”。他指出,大多数交易者认为这次会晤只是初步接触,“今天不会有实质性成果,这意味着俄罗斯的石油出口将继续”。

虽然停火声明在短期内可能对油价构成利空,但如果谈判陷入僵局,特朗普威胁对俄罗斯石油买家施加更多关税压力的可能性,“正让原油市场保持紧张情绪”。

WTI原油收跌1.8%,报每桶62.80美元,周跌幅达1.7%。布伦特原油下跌1.5%,收于每桶65.85美元,本周累计下跌1.1%。

比特币下跌0.8%,至116,986.8美元。以太币下跌 3.4% 至 4,384.76 美元。