要盯紧保险资金动向了

7月以来,A股大市相当强势。在上周四遭遇反内卷力度不及预期等利空之下,本周不但修复跌幅,还不断创新今年新高,离去年10月8日盘中创下的3674点仅一步之遥。

市场持续亢奋,让不少人开始憧憬牛市,认为接下来不仅要突破3674点,还要拿下2021年2月的3731点,且有望冲击4000点。与此同时,不少人畏高,认为当前估值过高,且对经济增长预期过于乐观,对反内卷不及预期等利空没有进行有效定价。

那么,到底如何看待当前大市?接下来的机会又主要聚焦在哪里?

01

在A股市场,不管是交易基本面的,还是做趋势的,亦或是做技术的,最终行情走向终究要落脚在资金面。当资金净流入大于净流出,那么会驱动市场上行,反之亦然。

因此,什么样的主导资金,就会形成什么样的市场风格。

2017年,中国股票市场走出了一波漂亮的蓝筹50行情。其中,上证50全年大涨近30%,远超上证指数6.5%、中证1000指数-17%的表现,超额收益非常明显。这背后主导力量是北向资金。

2017年,北向资金净买入近2000亿元,超过2014-2016年三年之和,而这些外资偏好就是A股核心蓝筹大票。

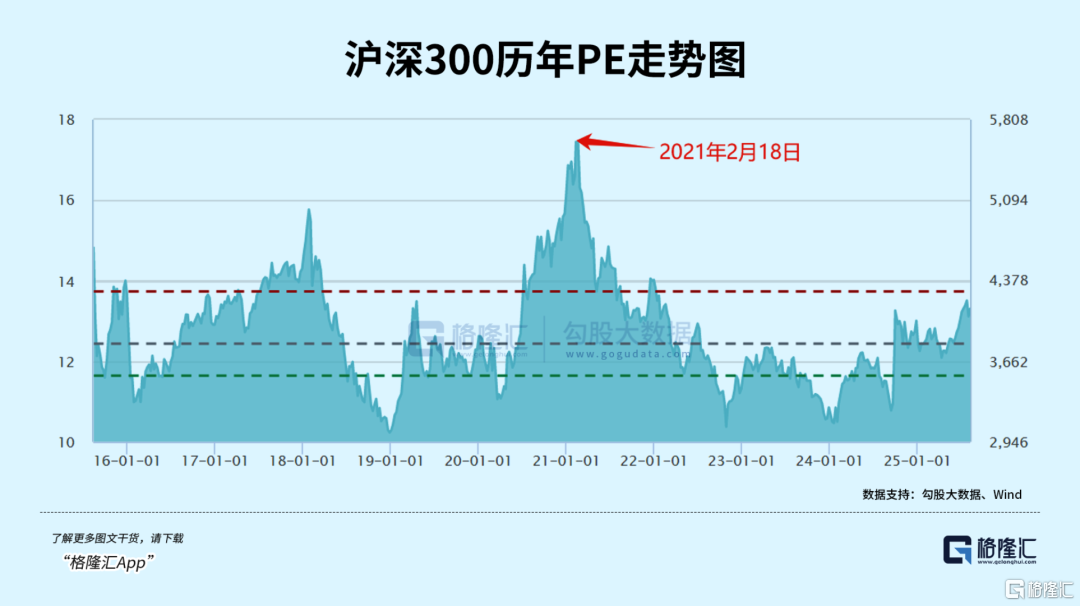

再看2020-2021年2月,A股呈现更加极端撕裂的“牛头熊”行情——沪深300在2月18日拿下历史最高记录的5930,超过2015年、2007年的历史大顶。估值PE倍数去到了骇人听闻的17.5倍,远超10年来平均估值中线的12.3倍。

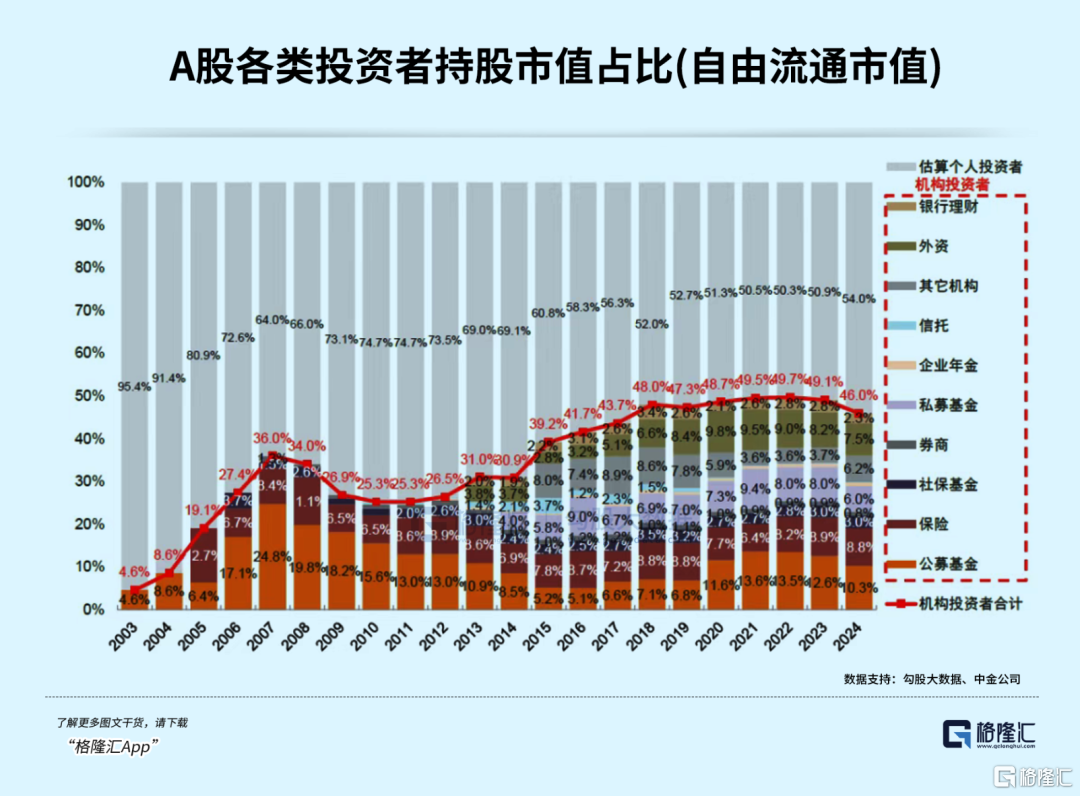

这一波茅系超级行情,主导力量是公募主动型基金的大扩容。据中金公司,2020年,公募基金占A股自由流通市值的11.6%,远超2019年的6.8%,2021年进一步提升至13.6%。

2024年开始,银行为首的红利资产表现非常强势,不断刷新历史新高,成为上证指数大涨的核心驱动力量之一。据统计,2024年以来,上证指数、沪深300、中证500、中证1000,涨幅分别为22.2%、19.6%、16.5%、16.2%。上证表现持续超过中小票,这在A股历史上也是比较罕见的。

2024年以来,中证银行累计暴涨53%,且连续两年领涨大A。这又是为什么?

我们依旧从资金面角度去分析。据统计,截止2024年末,A股ETF市场规模已有3.7万亿元,较年初增长1.7万亿元,增幅高达83%。其中,股票型ETF累计资金大幅流入约1.05万亿元,同比增长92%。其中,“国家队”为稳市,为ETF净流入绝对大头。

除此之外,保险资金是排名第二的净资金流入方。据统计,2024年Q1末到2025年Q1末,险资所持有的股票规模已经从刚超过2万亿逼近到了3万亿。

ETF会大量配置宽基类指数,受益最为明显的就是银行为首的权重板块。要知道,在沪深300指数中,银行行业占比第一,高达14.9%。另外,保险资金基于长期稳定回报诉求,配置板块必然倾向于大票、蓝筹、红利等特点。

两股边际增量最大的主力资金,均倾向于配置银行为首的红利资产,那么银行板块持续走高就不难理解了。

那么,A股接下来还有哪一路资金还有很大边际增量呢?

02

2024年,A股自由流通市值为43.6万亿元。其中,散户投资者占比高达54%,公募占比10.3%,保险占比8.8%,外资占比7.5%、私募占比6%。

虽然散户投资者持仓占比最大,但因数量最多,对市场的话语权相对还是比较低。目前,机构投资者仍然是主导A股市场的重要力量。其中,五大主力分别为公募主动基金、被动ETF基金、保险资金、北向资金以及私募基金,累计持仓规模逾15万亿,占到A股流通市值的近40%。

这五大机构资金,谁边际增量越大,就越可能主导市场结构。

我们一项一项来分析。公募主动基金规模占比自2021年见顶后持续下滑,伴随以沪深300为首的蓝筹股持续下跌,且旱涝保收的收费机制,已导致大批基民信任流失,占比从2021年的13.6%逐步回落至2024年的10.3%。

北向也不太可能成为未来主力增量资金。2016-2023年,北向资金净流入A股每年分别为607亿、1997亿元、2942亿、3517亿、2089亿、4321亿、900亿、437亿。可见,北向流入A股最疯狂的时间年份是2017-2021年,之后就持续疲态了。

2024年第四季度,北向资金更是高位大减持,净流出达到1364亿元,全年总计净流出为615亿元,为2014年互联互通机制创设以来首次年度净流出。现在A股的位置高于去年四季度,那么北向会更加谨慎,再度减持流出将有不小概率。

并且,北向资金每日流动披露制度修改后,对A股的话语权和影响力已经大为减弱,无法主导市场走势以及市场风格。

私募也不算乐观。2021-2024年,私募占比分别为9.4%、8%、8%、6%,呈现明显下降趋势。

除以上三大主力资金外,未来可能的边际增量资金就只有ETF、还有保险资金了。

短期来看,ETF要持续净流入,需要A股估值水平处于相对低位,因为边际增量更多是来源于国家队,在3600点以上的位置,预估国家队不会继续净流入,反而有可能高卖低买。当然,拉长时间看,ETF仍会持续流入A股。

在我看来,保险资金有望成为今年下半年,乃至明年最重要边际增量主力资金。

一方面,是政策驱动。

在今年1月,中央金融办、中国证监会、财政部、央行等六部门联合印发《关于推动中长期资金入市工作的实施方案》。其中,明确提出,对于商业保险资金,力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股。且保险等资金全面建立实施三年以上长周期考核,大幅降低国有保险公司当年度经营指标考核权重。

在改革之前,保险不愿意加大力度入市,最重要的一个原因就是会计核算制度下,股价波动会即时影响当期利润,再加上考核周期过短,会进一步影响公司绩效,更愿意把大量资金配置债券。那么,从2025年开始,考核等制度大幅优化,有利扫清了保险资金等中长期持续入市的主要障碍。

另一方面,保险资金因近年来债券收益率持续走低,迫使自身加大力度去配置权益市场,尤其是高股息板块。

因此,保险资金接下来有可能主导市场风格切换。

03

如果7月底召开的政治局会议,如期兑现了市场关于反内卷全局式、力度媲美2016年供给侧改革的话,那么A股确实有很强动力持续上攻,演绎一波牛市。但是,会议定调更加谨慎,对反内卷乐观预期进行了明显纠偏,那么上攻动力不足了,反而应该下修才更为合理。

那么,A股接下来有可能重回保守风格,即回到红利这一条主线上来。并且,保险是接下来重要的边际增量主力,那么红利相关板块更加值得重视,有一定概率跑出超额回报。

红利又主要分为三大类,包括银行、电力、交通运输等为首的类债红利,石油石化、煤炭、钢铁等为首的周期红利,以及家电为首的消费红利。

因为红利从2024年开始,持续大涨,有些类型红利估值已经明显偏高,而有的涨幅相对还比较落后。

在我看来,周期红利可能是更好选择。一方面,银行为首的类债红利与周期红利,两者比价,已达到历史90%以上分位数,那么也意味着大概率要均值回归,周期红利爆发力要更强一些。

另一方面,反内卷进一步驱动周期红利。虽然政治局会议定调反内卷更加温和,但大方向依旧要反内卷,那么仍然将驱动周期板块迎来较长时间的修复,只不过节奏会更慢、更缓。

事实上,7月初以来,红利内部已经出现了明显分化。其中,钢铁大涨20.8%、建筑材料大涨17.9%,基础化工大涨17.6%。而公用事业上涨2.2%,银行上涨4.5%,涨幅排名靠后。

这一现象未来还可能会持续,且行且珍惜。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61