贵州茅台Q3业绩出炉,增速回落至1%以内!政策和估值双重支撑,消费ETF(159928)5日狂揽超7亿元!机构:为什么认为白酒进入低位布局阶段?

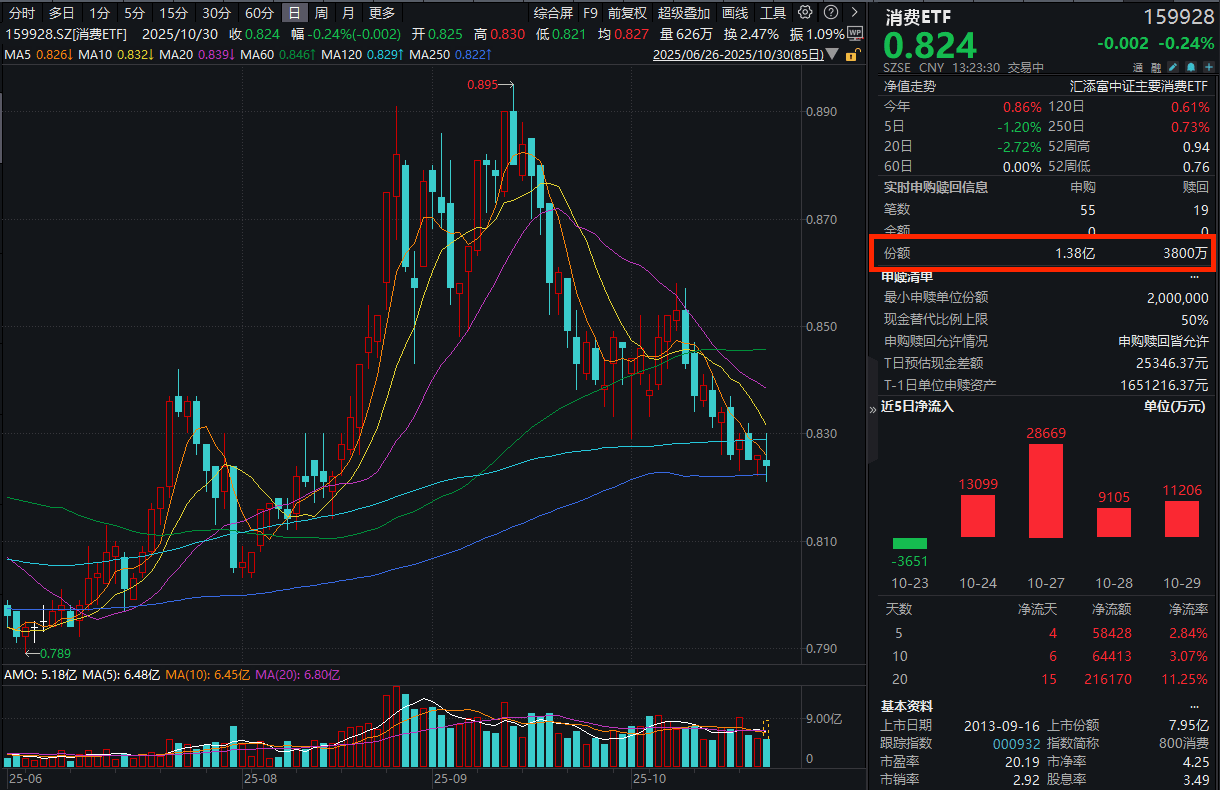

今日(10.30),沪指震荡回调,消费ETF(159928)冲高回落跌0.24%,成交额再度放量,盘中已超5.2亿元。资金面上,消费ETF(159928)盘中再获1亿份净申购,5日狂揽超7亿元!截至10月29日,消费ETF(159928)最新规模超209亿元,同类遥遥领先!

消息面上,据报道,当地时间10月30日上午,中美高层在釜山举行会晤。会晤中谈到,面对风浪和挑战,两国高层应当把握好方向、驾驭住大局,让中美关系这艘大船平稳前行。

业绩方面,10月29日,贵州茅台发布第三季度报告,2025年前三季度实现营业收入/归母净利润1309.0/646.3亿(+6.3%/+6.3%),其中Q3收入/归母净利润398.1/192.2亿,同比+0.4%/+0.5%,增速罕见回落至1%以内。今日盘中,贵州茅台回调0.48%,其他白酒股中,洋河股份涨超2%,山西汾酒涨超1%,泸州老窖微涨,五粮液微跌。

招商证券点评,贵州茅台降速去包袱,不硬性实现增长。茅台占比提升叠加控费、净利率平稳。Q3报表反映了在当下行业需求较差的阶段、公司努力后的真实情况。茅台酒基本盘相对有韧性,系列酒、i茅台渠道等承压明显。茅台的降速也体现了其作为行业龙头的担当,带领产业内其他公司开始调整。(来源:招商证券20251029《龙头担当,降速调整》)

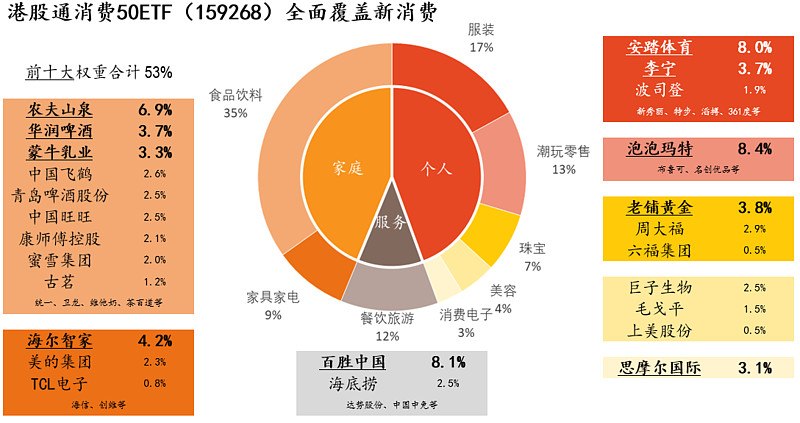

港股消费方面,新消费“纯”度更高的港股通消费50ETF(159268)回调超1.4%,盘中成交额5000万元,已超昨日全天。盘中再获资金青睐,近20日累计“吸金”超3.3亿元。

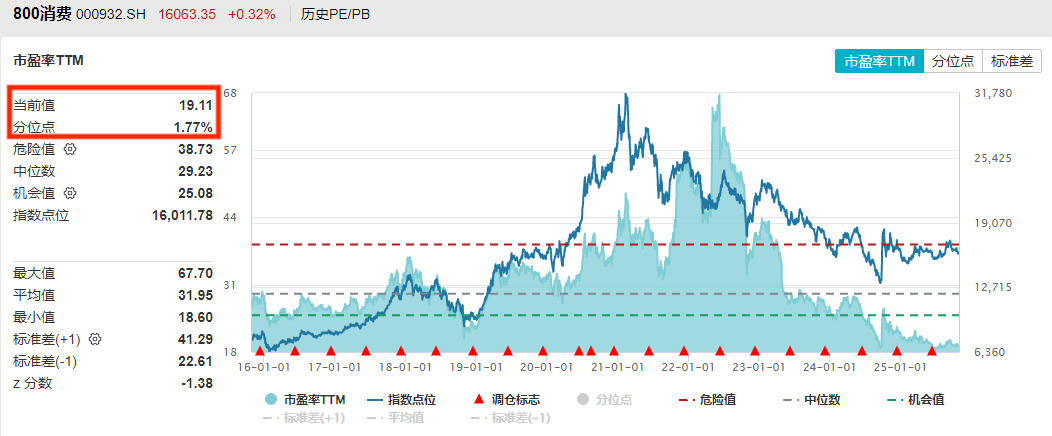

聚焦大消费板块,估值性价比极具吸引力。截至10月29日,消费ETF(159928)标的指数市盈率TTM为19.11,处于近10年1.77%分位点,比近10年历史上超98%的时间便宜,估值性价比更高!

【机构:当前时点为什么认为白酒进入布局阶段?】

国信证券表示,站在当前时点看白酒板块投资机会,市场仍具有分歧:一方面2025Q3酒企业绩同比预期大幅转降。另一方面估值持仓双低位,供需两端积极因素边际增加。基于2013-2015年调整阶段中股价和酒企经营策略的复盘,国信证券认为两轮周期具有较强相似性,买点有望加速确认。

复盘此前调整,多数酒企股价底部在2013Q4-2014Q1确认,2013Q3起业绩降幅扩大、景气度持续磨底,但股价反映温和、跟随大行情整体呈上涨。2013Q3表观降幅进一步扩大,而三季报后股价反映较为平稳,披露时点后1个月内多数公司跑出绝对收益。

酒企经营策略方面,借力渠道放大品牌、产品优势,是调整周期中不变的命题。调整阶段中酒企经营策略传递供给端改变的信号,2013-2015年周期中高端酒重视品牌力的维护,区域龙头酒企退守基地市场,扩张型次高端策略变化与行业趋势一致。今年以来酒企增长工具减弱,主流公司开始通过渠道、产品释放压力,与上轮周期相似,可视作供给端调整也在加速探底。

国金证券认为,白酒板块估值复苏路径将分两个阶段。

1)第一阶段:结合双节动销看行业需求环比修复,市场对业绩和价格预期较为充分,估值将随需求改善而修复,且对政策预期、流动性改善更敏感,属于第一阶段,由股息率定价,贵州茅台的PE有望从20x修复到25x,对应约3%股息率。

2)第二阶段:当行业供需关系改善,价格、业绩等景气指标兑现,市场对白酒资产“长久期信仰”回归,贵州茅台以DCF法估值条件具备,行业PE中枢有望达到30x,时间上预计最早或发生在2026年四季度。

当前,白酒行业筑底信号增多,板块进入布局阶段,推荐买入业绩相对稳定,当前产品、渠道策略带来长期更大增长空间的优质白马,同时关注风险出清后困境反转的酒企。

(来源:国信证券20251028《白酒行业周期专题2》)

【机构点评重要规划:对消费的重视程度明显增加】

华西证券指出,重要规划对消费的重视程度,较此前规划建议明显增加,体现在以下几个方面:

(1)在发展环境部分,建议提到“就业和居民收入增长压力较大,民生保障存在短板弱项;人口结构变化给经济发展、社会治理等提出新课题”,其中隐含了当前消费面临的问题。

(2)在发展目标部分中,要求“居民消费率明显提高”,提出了明确的目标。

(3)第15条大力提振消费专门论述,强调“统筹促就业、增收入、稳预期,合理提高公共服务支出占财政支出比重,增强居民消费能力……加大直达消费者的普惠政策力度,增加政府资金用于民生保障支出……落实带薪错峰休假”等措施。以及“扩大优质消费品和服务供给”等供给端政策。

(4)第20条提升宏观治理效能中,提到“促进形成更多由内需主导、消费拉动、内生增长的经济发展模式”。

(5)在第38条“完善收入分配制度中,提高居民收入在国民收入分配中的比重,提高劳动报酬在初次分配中的比重。尤其还提到多渠道增加城乡居民财产性收入”。体现出通过收入分配,向居民倾斜,从而促消费。

(来源:华西证券20251029《重要规划建议,十大要点》)

中国银河证券认为,“十五五”时期,有效需求不足仍是制约国内经济发展的突出矛盾。随着经济结构性调整,传统投资增速趋缓,外部环境不确定性加大,出口依赖型企业面临压力,消费在“三驾马车”中的作用和地位更加凸显。与发达国家相比,中国居民消费率仍然偏低。提振消费是扩大内需、做大做强国内大循环的重中之重。重要规划围绕推动收入分配制度改革、提供高品质消费供给、完善促消费长效机制等方面释放消费潜力。供需两端协同发力下,新消费浪潮正蓬勃兴起。服务消费是提振消费的重要着力点,文旅、养老、托育等消费领域有望迎来政策加码。

(来源:中国银河证券20251027《重要时期投资机遇前瞻》

消费ETF(159928)标的指数作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性。前十大成分股权重占比超68%,其中4只白酒龙头股共占比31%,养猪大户占比16%,其他权重股还包括:伊利股份(9%)、海天味业(4%)、东鹏饮料(4%)和海大集团(3%)。(数据截至:2025/10/9)关注大消费板块,相关产品消费ETF(159928),场外联接(A类:000248;C类:012857)。

一键布局新消费,认准更“纯粹”的港股通消费50ETF(159268)!潮玩、珠宝、美妆,情绪消费一“基”在手,布局下一个LABUBU风口!港股通消费50ETF(159268)还支持T+0交易、不占用QDII额度,是投资港股通消费赛道更为高效便捷的选择,一笔描绘属于Z世代的新消费蓝图!

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。上述产品均属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。港股通消费50ETF(159268)的基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61