本周大量新闻冲击市场,但尽管人们对经济的信心正在减弱,美国股市却在逼近历史高点。

在这个背景下,AllianceBernstein的投资组合经理发布了一份分析报告,提出了如何在不大幅牺牲回报的情况下降低风险的策略。

报告建议,对于希望减少股票投资比例的投资者来说,可以考虑将部分资金转向高收益债券,也就是通常所说的垃圾债券。

AllianceBernstein信用主管威廉·史密斯和美国零售固定收益业务负责人AJ·里弗斯在报告中表示:“希望继续持有股票但想规避高风险资产的投资者,通常会选择重新配置到投资级债券。政府债券和高质量的信用资产在多元化投资组合中确实有其作用,但我们认为,在当前市场环境下,高收益企业债券更值得关注。”

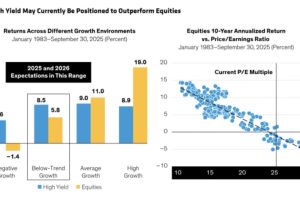

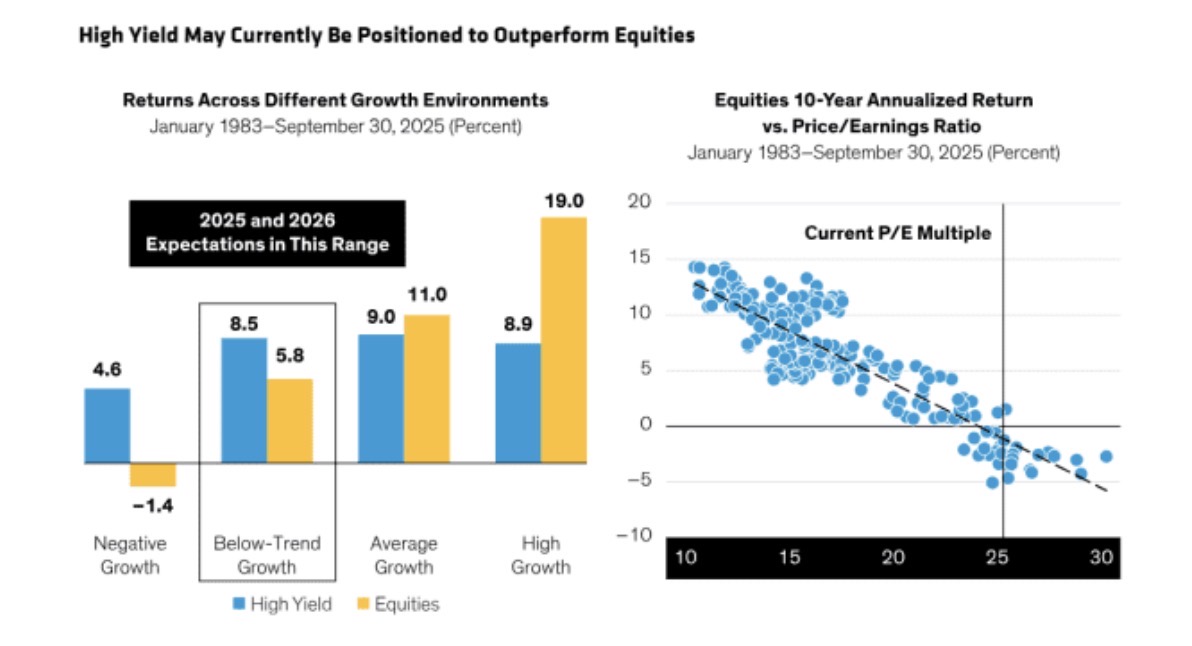

过去25年,高收益债券JNK的年均回报为7.6%,而标普500指数为9.8%,但高收益债券的波动率几乎只有股票的一半。

他们表示:“如果将部分股票持仓转入高收益债券,投资者可以显著降低整体波动性,而回报损失却相对有限。更重要的是,在当前高收益率与经济增长放缓并存的背景下,高收益债券与股票之间的回报与波动关系,可能比以往任何时候都更具吸引力。”

在经济增长乏力的时期,高收益债券实际上往往优于股票。

而且,从历史上看,高市盈率往往与低于平均水平的回报相关,“考虑到当前需求日益疲软以及全球贸易减速,我们认为,现在正是配置高收益债券的合适时机。”

不过,AllianceBernstein的报告并未提及这一策略的两个风险。

其一,美国经济可能直接陷入衰退。其他数据显示,在2008年全球金融危机期间,高收益债券价值下跌了5%,在短暂的新冠疫情冲击中则下跌了8%。

虽然这两次的跌幅都小于股票,但相比政府债券在这两次下行期间仍实现正回报,高收益债券表现并不出色。与此同时,投资级债券在金融危机中录得收益,在疫情期间的跌幅也更小。

另一个风险是,如果经济并未放缓,而是因为人工智能确实如许多顶级科技公司所预测的那样对经济产生革命性影响,那么高收益债券的表现将会逊于股票。(市场观察)